网站首页

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

重疾险的10大误区,看看你有没有这些想法

来源:

香港友邦保险官网

日期:

2021-12-21 11:08:24

点击:

1234

属于:

新闻资讯

01

什么是重疾险?

重疾险

即

重大疾病保险

,是由保险公司经办的以特定的重大疾病,如恶性肿瘤、急性心肌梗塞、脑中风后遗症等保障项目,当被保险人达到保险条款所约定的重大疾病状态后,

由保险公司根据保险合同约定支付保险金的商业保险行为

。

重疾险可

用来解决重大医疗支出、康复费用、以及弥补收入损失等

。

现在很多保险公司的重疾险产品的保障项目中也

包含了部分早期严重疾病

,这也就意味着重疾险并非只针对严重疾病。

2020

年11月份,中国保险行业会与中国医师协会,在北京举行新闻发布会,

发布了《重大疾病保险的疾病定义使用规范(2020年修订版)》

。这是距上次2007年制定发布旧规,13年后的再此修订整改。在中国银保监会指导下,形成了2020年修订版重大疾病保险的疾病定义使用规范。新规一出,瞬时激起千层浪,之前一些的重疾产品不得不重新被推翻,有关重大疾病的定义被修改,随之而来的,受保额度,金额,疾病种类都面临着相应的调整,新规的发布,不仅影响着保险公司,更是与每一位投保人息息相关。

如果用一句话总结新定义的重疾病险,则可以概括为“四降、一限、两不保”

。

四降

:轻度甲状腺癌—降级、早期神经内分泌癌—降级、部分心肌梗塞—降级、轻症赔付保障额的30%—降级;

一限

:保障重迭度高的重疾不可增加、发生率极低的疾病无需注明;

两不保

:彻底删除原位癌、彻底删除交界性肿瘤。

02

有关重疾险误区

关于重疾险,人们总是存有各种各样的疑问,对重疾险存有许多误区,今天,大家对于重疾险的“误解”,本文将为大家一一解惑。

误解1

:

我身体很健康,一年不生一次病,用不着保险,买了岂不是浪费?

正解

:保险是预防未来有可能发生的疾病,是风险预防机制。

只有健康的人才有机会购买保险,已经患病的人,保险公司是不会受理保险业务的。

随着年龄的增长,患病几率风险也会增高,因此,健康保险的保费会随着年龄增长逐渐递增。如果,此时的你年轻身体又健康,你应该庆幸并尽快为自己投保。如此,你才能用最小的成本为自己换取最大的保障。

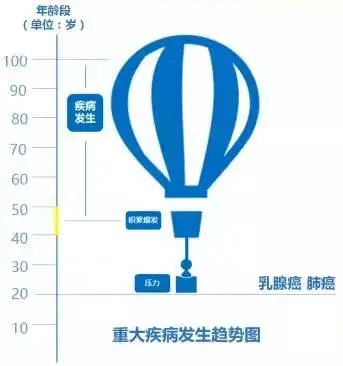

换而言之,由于我们所处环境和食品安全形势的恶化,现代年轻人

工作生活压力大,熬夜、外卖、亚健康已经成为现代年轻人生活的常态

。重疾病的发生率在一直增加发病年龄明显趋于年轻化,为了自己的健康和家人的保障,我们不得不为自己尽早配置重疾保险。

目前的

重疾险分为储蓄型和消费型

。

如果选择

储蓄型重疾险

,

含身故责任,被保人身故后可理赔一次

。我们如果一生平安长寿,可以选择连本带息将保险金全部取出。

香港重疾险的优势是设计了较高的分红利息,去应对几十年后的医疗通胀和人民币贬值。

如果选择

消费型重疾险

,

不含身故责任,纯疾病保障型,价格便宜,性价比高,交一年保一年,没有理赔就消费掉了

。

误解2

:

我有的是钱,这辈子花不完,保险对我来说没什么用。

正解

:保险的功能很多,对于经济不是很宽裕的人来说,

保险解决的是发生不幸时收入突然中断带来的经济问题,在这里,

保险起得是保障作用

。

而对于有钱的人来说

,保险起的是保全自己拥有的财产不受损失,可以继承给自己子孙后代,让他们的生活无后顾之忧。

假如,你不幸患了大病,一次看病需要治疗费50万,也许,你腰缠万贯,凭借你的财力,可以轻松解决,但是,如果你购买了保险,最终治疗费用就花了1万元便轻松解决了这个问题,那么49万元便可以用于你其他方面的投资,可以“钱生钱”。这就是为什么世界上很多巨富家族都会为家族成员购买人寿保险。因为,

他们深知,保险带来的风险杠杆能起到保全财富的作用

。

误解3

:

买保险的钱前期一直在支出,彷佛是个“无底洞”,不如把钱放在银行合算,也不如投到股市赚得多。

正解

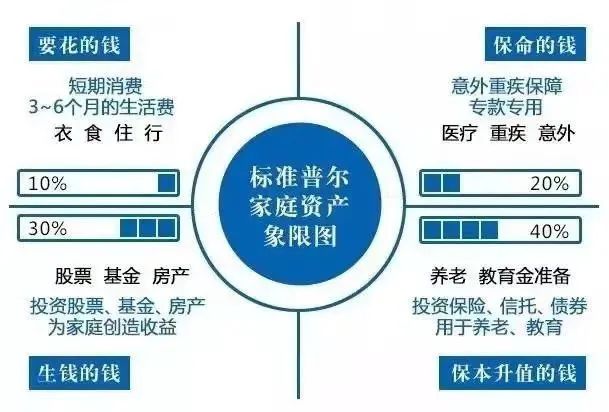

:保险是资产配置重要的一部分,就像标普尔的家庭资产配置象限建议的那样(如下图),

资产应该分为四部分

,作为生钱的部分可以放在银行,也可以放到房产、股票等各种资产类别中;但右上角救命的钱却是不能由投资来代替的。

但是,希望每一位投资者清楚,

投资有风险

。比如,本金亏损的风险、流动性缺乏的风险。当疾病来袭时,我们需要的是短时间内能够自由使用的现金,确定性和及时性是能由保险合同提前固定下来并受到法律保护的,这是任何其他投资和理财都做不到的。

误解4

:

人终有一死,买保险有什么作用?

正解

:重疾保险的发明者外科医生马里优斯·巴纳德博士曾经说过:

“大家都需要重疾保险,不光因为人人都会死,还因为我们都要好好地活着。

”

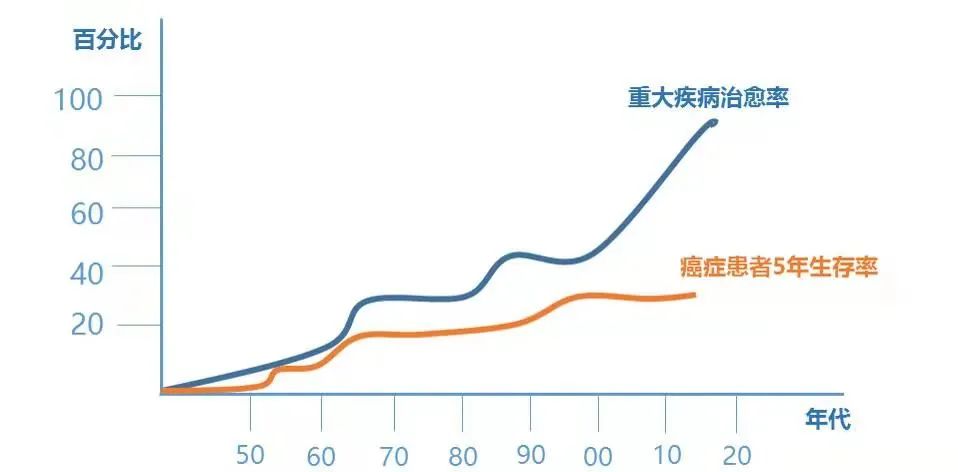

随着医学的发展和人们对健康关注度的提高,

很多重大疾病都能够做到早发现、早治疗,最后完全治愈

。如下图所示,重大疾病治愈率和癌症患者5年生存率,近年来都呈现大幅升高的趋势。例如:近50年大肠癌患者的5年平均存活率上升了3.5备。

治愈一项重大疾病的关键是有经济支持、技术支持和轻松的心态。简而言之,

技术高超的医生,足够的治疗经费,在高昂疾病的的治疗上,就能轻轻松松地应对

。在治疗期间,不用担心进口药医保不报销,不用担心花光了孩子的教育金,不用担心养病期间没钱还房贷车贷。

重疾保险赔付的保险金可以解决医疗费用、疗养费用以及解决家庭中暂时没有“顶梁柱”收入中断的风险

。

误解5

:保险公司万一倒闭了怎么办?

正解

:

《中华人民共和国保险法》第三章第八十四条规定

:“

经营所有人寿保险业务的保险公司,除分立、合并外,不得解散

。”第三章第八十七条规定:“经营有人寿保险业务的保险公司被依法撤销的或者被依法宣告破产的,其持有人的人寿保险合同及准备金,

必须转移给其他经营有人寿保险业务的保险公司

;不能同其他保险公司达成转让协议的,

由金融监督管理部门指定经营有人寿保险业务的保险公司接受

。”

第三章第八十八条规定:“保险公司依法破产的,破产财产优先支付其破产费用后,按照下列顺序清偿:

1

、所欠职工工资和劳动保险费用;

2

、赔偿或给付保险金;

3

、所欠税款;

4

、清偿公司债务;

受保人所缴纳的保险费关系到今后保障的大问题,保险公司开办的长期寿险属于对广大投保人的负债经营性质。因此,保险法对保险公司的经营过程均有严格的规定,在最大程度上保护投保方的利益。

误解6

:听说保险索赔特别麻烦?

正解

:关于保险索赔,我们应该辩证地分析看待这个问题。

保险是一种法律合同行为,保险公司的理赔工作要求公正、客观、及时、准确

。

理赔的依据就是双方签定的保险合同

,所以,在签定保险合同的时候,我们应该仔细审阅并理解保险合同的条款内容,特别是保险责任部分,而不是盲目相信保险代理人的推销话术,感情用事。

同时,

香港保险遵循“最高诚信”原则

,如实的告知有关保险公司自己身体健康状况。另外,当保险事故发生后,应及时向保险公司报案,并收集保存有关证据资料,以便索赔。

只要程序合法、合理,一切按照正规行事,保险索赔不是问题

。

误解7

:

我都有社会保险了,还有必要买其他保险吗?

正解

:我国的社保虽能达到全民保障,但是

提供给每个人的保障额度不高

,并且,社保中有一个神秘的“蓝本”,只有在这个小本上的的药品和医疗支出才能被报销。

通常,昂贵的特效药和进口药都不在报销的范围之内,但当我们患上重疾的时候,需要的恰恰是昂贵的进口的特效药

。

全国肿瘤登记中心数据显示,恶性肿瘤平均治疗费用达到15万至50万元。在肿瘤专科医院,自费药的比例高达90%。

即便在社保的报销范围之内,报销比例也会随着医院级别的升高而降低,比如你去三甲医院看病会比县医院的报销比例低很多,但当我们患上重疾时,去大医院就诊往往是不二选择。

再次,

社保是个人垫付后凭单据报销的模式,也就是说你自己先要有钱去治病才行

,

而重疾险是一旦你被确诊,是立即给付现金的,可以在很短时间内解决治疗费用的问题,不用担心没钱看病的事情

。

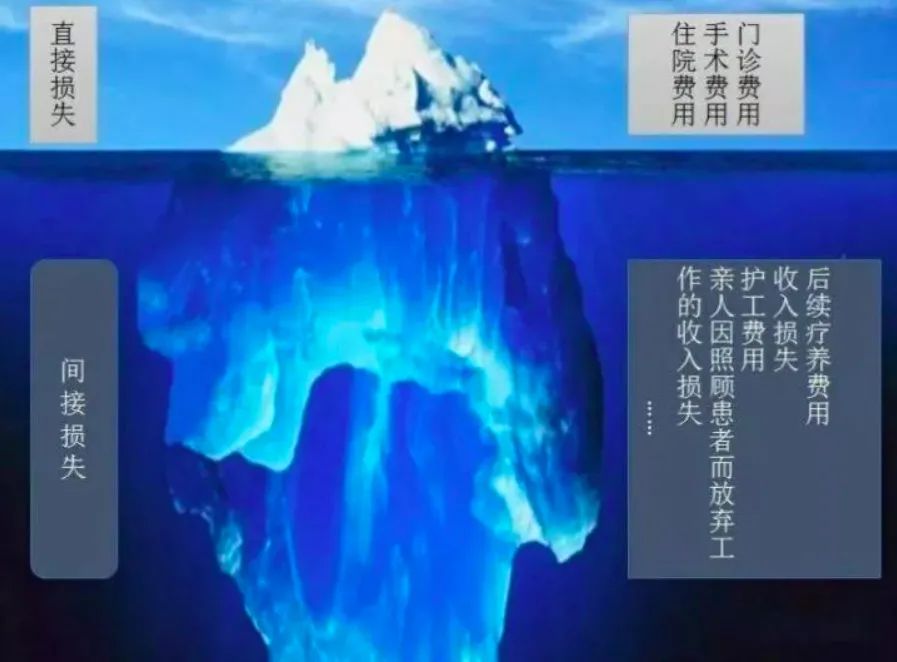

(1)直接损失:

家庭面临大额医疗费用支出。

(2)间接损失:

患者及其照顾者的收入因病受到影响,但是日常生活费、额外的营养补品、护工费、家庭的房贷、车贷、教育费等支出仍在继续。

医疗险解决直接损失

。对于大额医疗费用,社会医疗保险+商业医疗保险可以较好的应对。但医疗保险的局限性在于只能用于报销医疗相关的支出,而不能用于其他。

重疾险负责间接损失

。重疾险的理赔金不限制用途,我们得到的是一大笔收入补偿金,来用作生活费和医疗费补充,支付房贷、车贷、教育金等,从而安心养病,不用为收入来源而担忧。

误解8

:

我家经济负担比较重,哪有多余的钱买保险?

正解

:

经济负担重和没有流动资金是很多家庭拒绝重疾保险的原因

。实际上,

越是不够富裕的家庭越需要做好风险保障

,因为,这样的家庭抵御风险的能力相对较差,而疾病的风险对每个人来水都是平等的。一个富裕家庭或许可以靠存款来解决大病费用,而一个不够富裕的家庭又能靠什么呢?

即便是富裕的家庭,一场大病,很有可能因病返穷,一夜之间,卖房卖车,倾家荡产。甚至,网上发起的水滴筹活动,需要四处求助大家的“施舍”,寻求救助。

如果我们能够趁着意外没发生,用很少的保费为自己和家人建立一份重疾保障,避免这样的悲剧发生在自己身上

。

误解9

:

孩子重要,要买保险也得先给孩子买。

正解

:孩子是家里的宝贝,现如今独生子女的家庭,一个孩子有6个大人的疼爱,父母长辈恨不得把所有的爱都给孩子。

实际上,最应该配置保险的是家里的“顶梁柱”。买保险应该先大人再孩子

。

孩子生病,家长可以用自己的收入来支付医疗费用,家长生病,家庭的主要收入就中断了,医疗费用便无处着手。甚至,家长需要把给孩子存好的教育储备金,以及家里的房子、车自换成现金治病。这是对家庭经济最沉重的打击。就像巴纳德博士说的:“我用最好的技术治好了一个又一个的病人,但是他们在财务上却已经死了。”

误解10

:

买保险不吉利,一买就出事

正解

:中国人自古以来就有很浓厚的封建迷信思想,有的人认为购买保险不吉利,一买就会出事。事实上,据不完全统计,1

00

个意外受伤或因疾病住院的人当中,只有14个人买了保险,86个人没有买过保险。中国疾控中心的数据显示,一个人一生中患大病的概率是72.81%

。

特此声明:以上内容仅供参考,如若有变,请以最新政策为准。如有侵权,请联系后台删除。

上一新闻:

香港保险保费徵费究竟是什么

下一新闻:

保费融资是什么?稀缺保险产品

友情链接

百度

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

联系人:

Daniel

手机:

19956555875

电话:

was7299(微信号)

邮件:

1098669429@qq.com

地址:

香港北角电气道183号友邦广场

香港友邦保险

版权所有

温馨提示:此网站为服务保险客户网站,非官方网站!