网站首页

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

保费融资是什么?稀缺保险产品

来源:

香港友邦保险官网

日期:

2021-12-21 11:03:01

点击:

1370

属于:

新闻资讯

在保险理财中典型的

加杠杆投资

,

就是“保费融资”

。这种高端的玩法,并非每个人都知道,并非每一个人都能做到,只有具备了一定的条件才能够做好。如拥有一定的资金,并且了解一定的金融知识。

香港大额保单保费融资,

得益香港低息环境,用杠杆赚取利息差套利

,

5

年内部收益率高达6%——10%,

受到保险代理人、证券分析师、银行从业者的追捧。

什么是保费融资?

简单来说,

就是

向银行借钱

买保险,客户以贷款缴付人寿保单的保费,

并将保单权益转让给银行

,作为贷款抵押

。

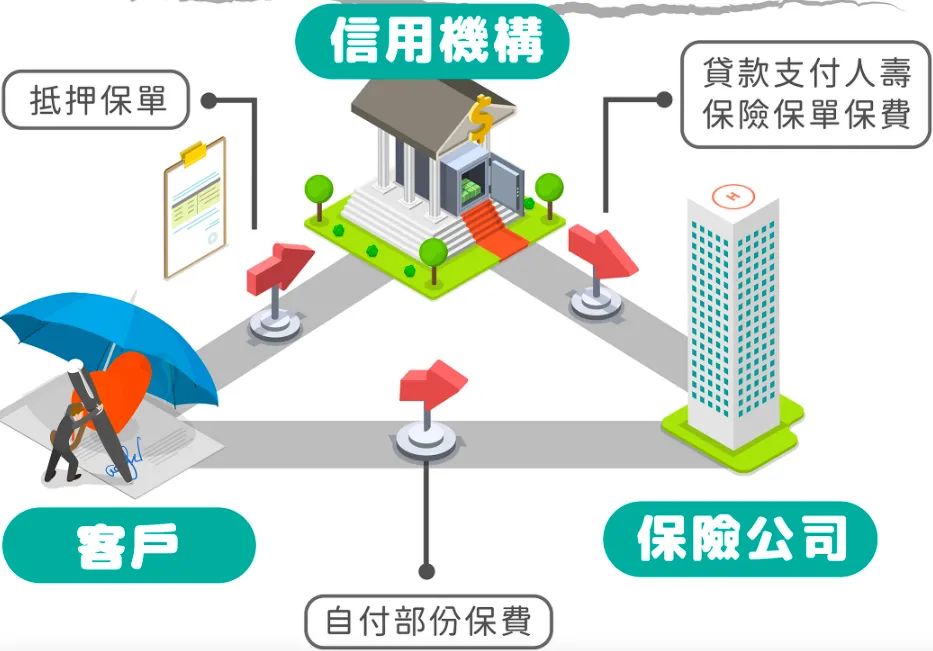

简而言之,就是保费融资围绕

着三个主体

:

投保人,银行,保险公司

。投保人利用手上有的一定资金找银行贷款后去保险公司买一份大额保单。最终结果是

投资+高保障

。

其实与“供楼”形式相似,客户先付保费首期,再向银行贷款供保费余额,并在还款期内偿还贷款本息。

保费融资VS保单贷款

保费融资与保单贷款最大的不同之处是,

保单贷款同时内只需两方合作

,而

保费融资同时间内可以三方合作

。

三方收益,皆大欢喜

众多高端玩家

利用贷款利率与保单的分红利率之间存在的利率差

,因为在香港融资利率通常是极低。

·

投保人

:得到

一定金额的现金

,可用于其他方面的投资或开销。

·

银行

:可以获得

一笔贷款

,一个重要的客户。

·

保险公司

:可以成交

一笔大额保单

。

地区性限制

经专业人士明确指出:

保费融资已经成为香港保险特有的玩法。

自从内地因央行与监管机构实行

“金融去杠杆”

的政策以来,

保费融资再也不适用于内地的保险业

,从而导致了保费融资也具有地区性限制的特性。

为什么“金融去杠杆”会导致地区性限制?

首先,我们要知道什么是

“

金融去杠杆”

,

就是金融机构或金融市场减少杠杆的过程

,

而“杠杆”指“使用较少的本金获取高收益

。”

简单总结地来说内地“金融去杠杆”的

目的就是减少内地的负债

。所以由于内地相关制度的限制,大大限制了内地私人银行的放款,加大了投保人的贷款要求。

总结了导致内地不在适合保费融资的原因主要如下

:

·

内地贷款利率相对于香港地区更高;

·

内地保单分红率本身相比于港险就不是很高,如此更不足以支撑银行的贷款利息。

保费融资条件

注意不是所有的保单都可以做保费融资和保单贷款,

一般大都只有较高现金价值的保单

,

且保险公司与相关银行有稳定的合作关系

,才可以进行保费融资。

选择保费融资的目的?

保持资金灵活性

:客户需要资金周转时,可将保单抵押予银行以应付不时之需。

追求更多回报:

在低利率环境下,利用杠杆效应来赚取保单回报率与贷款利率之间的差额。

保费融资的风险?

1.

提供额外抵押品或收回贷款:

银行可能要求客户提供额外现金、存款或抵押品以

偿还部分或全部贷款

,亦有可能根据贷款合约条款

加大、减少或取消部分或全部贷款客户的财政负担能力

,可能不足以应付贷款合约所阐明的特定情况,

使其陷入财政危机

。

2.

信用风险

:保险公司未能给予银行保单利益的情况下,

客户仍有义务全数归还,银行贷款全额、利息及行政费用

。

客户需要承担保险公司无法履行保单债务责任的信用风险。

3.

于保单取回金额,可能低于须偿还金额

:客户有义务偿还银行贷款金额、利息及行政费用,但保单取回的金额可能远低于须偿还的银行贷款本息,因而蒙受损失。

举例分析:

利率风险:

银行贷款利率上升,保单回报率低于贷款利率。还款期越长,利率风险越高。

汇率风险:

当客户选择一个与保单货币不同的货币时,实质回报可能受汇率影响。

冷静期:

客户在“冷静期”内取消此人寿保险产品。

拒保:

保险公司根据客户于投保时提供的资料,拒绝有关申请。

提前退保、提取保单款项:

于保单期满前终止保单、退保,或提取部分保单款项,退保价值不足以全数偿还贷款。

身故:

客户于保单期满前身故,但身故赔偿不足以全数偿还贷款。

非保证利益:

保单产品实际获发的非保证利益有可能比预期低,甚至可能为零。

结尾

金管局于

2020年1月已对外公布了《以保费融资方式投购人寿保险产品(类别C产品除外)

的重要数据声明书及利益说明指引》

根据指引,

在申请保费融资贷款时,银行必须向客户提供以保费融资方式投购人寿保险产品的重要数据说明书及利益说明

。

同时,

银行必须制定营运监控措施,以确保客户可以完全明白有关风险

,并根据客户提供资料评估保费融资是否适合客户。

指引目的

:确保客户可理解保费融资所构成的潜在风险;银行有责任向客户提供清晰的数据披露并评估保费融资与客户的合适性,确保客户完全明白及愿意承受保费融资所构成的风险。

同时,金监管局要求银行,视保费融资为投资性质业务,并须按照金管局

《提供及分销金融产品指引》的规定进行有关业务

,包括:

1.

向客户提供清晰的数据披露

2.

评估金融产品与客户的合适性

3.

确保客户可理解进行相关业务时的潜在风险,避免风险错配置,以达至公平待客原则。

人沉浮在世,往往事事难料,不一定那天就会遭遇风浪被吹断了帆。

保险更多时候就像船上的一个随时准备可以替换的备帆

,也是未来解决家人生活保障的最后一根“救命稻草”。

特此声明:以上内容仅供参考,如若有变,请以最新政策为准。如有侵权,请联系后台删除。

上一新闻:

重疾险的10大误区,看看你有没有这些想法

下一新闻:

香港友邦保险理赔方式大全

友情链接

百度

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

联系人:

Daniel

手机:

19956555875

电话:

was7299(微信号)

邮件:

1098669429@qq.com

地址:

香港北角电气道183号友邦广场

香港友邦保险

版权所有

温馨提示:此网站为服务保险客户网站,非官方网站!