网站首页

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

香港友邦高端医疗详细介绍

来源:

香港友邦保险官网

日期:

2021-11-23 09:47:03

点击:

2108

属于:

新闻资讯

成年人的崩溃,往往是在医院里发生的。一旦与医院打交道,挂号、床位、护理、医药

⋯⋯

桩桩件件都是压力,进了医院就是一个无底洞,吸取着患者的时间金钱。

高端医疗险,就是花钱买医疗质量和医疗资源。

香港的高端医疗险可以进行全球赔付,是很多内地人士到港澳投保的重要原因,不少客户会选择境外就医、或者选择内地医保不涵盖的私立医院、特需门诊、进口医疗器材等服务,港澳明星富豪生病住院出现频率最高的养和医院,也在香港高端医疗险的报销范围内。另外,

香港大部分高端医疗险为每年续保,条款中会列明“保证续保”,也就是投保人提出续保时,保险公司必须按照原条款继续续保。

01

高端医疗和普通医疗险的区别

相比普通的医疗险,高端医疗险进一步放宽了对

特需医疗、自由选择医院、自费药报销

这三个环节的限制,使被保险人就医更加人性化、保障更为充足、完全不受社保范围限制。

此外,高端医疗

一般不设定点医院

,能让高端人群选择适合自己的高端私人和外资医院甚至国际医疗机构就诊,当然也包括国内各大医院外宾部或特需部,也允许选择国外医疗机构就诊。从而让投保人享受到最好的医疗服务。

从保障范围来看

,普通的社会医疗保险仅能保障在社保定点医院就医所产生的医疗费用,且用药范围也仅限于社保用药,

普通商业医疗保险多参照社保报销,且保障额度不高,保障范围通常只涵盖住院费用、手术费用等,对于门诊、体检等费用通常不能报销,无法满足一些人对特需医疗、自由选择医院、自费药等特殊需求。

一般来说,报销型医疗险的赔付方式为被保险人先行垫付医疗费,之后凭借医院的相关证明材料及发票等到保险公司报销。高端医疗在医疗费用的支付上更加灵活。

02

高端医疗险会不会因为是内地人而不赔?

根据《香港法律第41章保险公司条例》,只要内地居民赴香港认证中心认购买并签署相关合同的香港保险,香港本地居民享受相同的法律权利。自2013年起,香港保险投诉索偿局将服务范围扩展至非香港的居民,

只要保单从投诉局委员会按照香港法律发出,所有投保人无论身住何地,都能依法享有其保障。

03

买高端医疗险还是重疾险

重大疾病保险和高端医疗保险属于健康保险范畴,均是以被保险人的健康为保险目标,

两者不可能完全替代,但确实有一定的互补性。

高端医疗保险主要解决的是费用补偿问题,

也就是说高端医疗不管你花了多少钱,保险公司在条款规定的额度内都会赔给你,报销全部的医疗费用,但不会因此额外获得多余一分钱的补偿。

重疾险首先小病是不能得到赔付的

,必须患了合同中约定的重大疾病才能得到保险公司的赔付,

赔付的金额不是实际治病花费的费用,而是保险合同的保额

,也就是说一旦患了合同中约定的疾病,不管你花了多少钱治病,保险公司就会按照保额赔给你,少了也不会补,多了也不会扣,甚至你拿到的理赔金不用于治病保险公司都不管,根据指定医院的确诊报告,直接赔付给你。

04

高端医疗险适合什么人群

国内大城市公司医院的医疗资源紧缺,就医环境不好,人满为患,就医住院需要等候几个小时,患者着急等待看病的这个过程十分煎熬,若有一定经济实力,必然会选择就医时间短,环境好的私家医疗机构,这时,投保高端医疗保险就可以解决这个问题。

因此,

高端医疗险适合经济实力雄厚,对就医条件、环境、医生有特定需求的人士。

05

为什么要去香港买高端医疗

高端医疗保险在香港已经经营多时,发展相当成熟,具有保障责任全面,理赔效率高等优点

。香港的医疗制度使得在公立医院看病几乎是“免费”的,而为了享受更好的医疗环境,只要经济实力允许的家庭都会选择环境更好的私家医院看病,这时,购买高端医疗就显得格外重要。

相比于内地,香港的高端医疗险具有如下优势:

1.

价格更便宜

(在同样免赔额与同样保障范围的基础之上);

2.

保证续保

(这点格外重要,国内绝大多数医疗险都没有将保证续保写进保险合同中);

3.

覆盖地区广:

与全球大多数医疗机构都有良好的合作关系,尤其是发达地区(如香港、新加坡、日本、澳大利亚、欧美地区等);

4.

大多数赔偿责任项不设限额

,每年的赔偿限额则超过上千万港币,足够覆盖疾病的费用。

06

选择亚洲版还是全球版

香港的高端医疗产品一般会有三个版本可以选择:

1.

亚洲版:包括亚洲及澳洲新西兰

2.

全球版:美国除外

3.

全球版:包含美国

在价格方面,全球版(美国除外)的价格约是亚洲版的1.3倍,全球版(包含美国)的价格约是亚洲版的2.5倍

,美国的医疗费贵的惊人,全球任何一个国家都难以比拟。

对于一般普通家庭而言,一份亚洲高端医疗就足够了。

首先,香港、日本、新加坡等地区的医疗水平已经很高了,如果国内满足不了治疗需求,完全可以考虑到如上地方去治疗,路程不算太远,飞机3到5个小时就可以到,不会耽误最佳治疗时机。其次,全球版(美国除外)的价格虽然比亚洲版贵不了太多,但多出的国家一般不太适合,只有欧洲、非洲、南美洲。特意去这些地方看病,路程太远,会耽误治疗时机,性价比不高。全球版(美国版)价格太贵,适合那种家里经济条件特别好的人士选择。

如果有朋友问,小孩以后可能会去欧美留学,买个全球版的高端医疗是不是好一点呢?

值得注意,香港所销售的高端医疗保险,主要是为居住在内地与香港的受保人到海外就医所提供的医疗保障,如果受保人离开原居住地到海外工作或学习超过1年,在当地就医,所能报销的额度会减少为原来的60%。

因此,香港的高端医疗险并不适合到海外留学和工作的人,对于有上述需求的人士,建议在海外居住当地购买医疗保险。

07

如何抉择配置高端医疗险和重疾险

无论是高端医疗险还是普通医疗险,都是消费险,如果没有发生赔付,不会退还本金。

所以如果经济条件一般,没有必要买高端医疗险

,否则每年高昂的保费会成为负担。

重疾险融合了灵活理财的特性,如果没有罹患重大疾病,还可以将本金和利息分红退还给你,相当于一笔稳定的投资了。

如果在资金足够的前提下,建议重疾险和高端医疗都配置。重疾险的针对性更强,而高端医疗的普适性更强。

若是在资金有限的情况下,建议采取配置重大疾病保险+普通医疗保险,互补性比较高,非常实用。

08

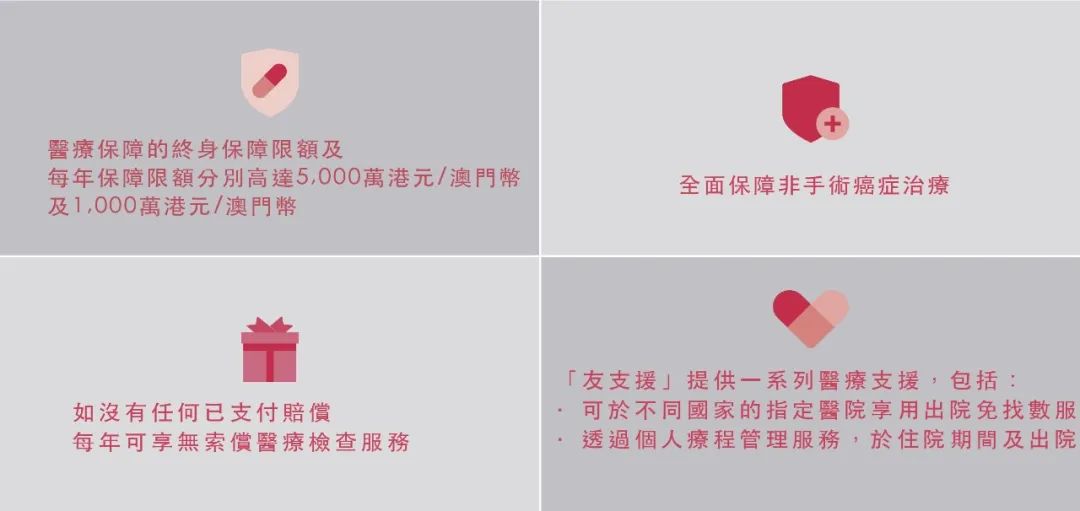

香港友邦——「尊显明珠」高端医疗险

香港友邦

的「尊显明珠」高端医疗险

,提供终身5000万港元/澳门币或125万美元,保证终身续保,覆盖亚洲各地的住院及手术费用,包括中国国内、香港、澳门、台湾、澳洲、新西兰、日本、韩国、新加坡等,有0、16000、25000三种垫底费版本可选择。

特此声明:以上内容仅供参考,如若有变,请以最新政策为准。如有侵权,请联系后台删除。

上一新闻:

香港友邦保险的分红实现率

下一新闻:

老人与儿童配置意外险小技巧

友情链接

百度

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

联系人:

Daniel

手机:

19956555875

电话:

was7299(微信号)

邮件:

1098669429@qq.com

地址:

香港北角电气道183号友邦广场

香港友邦保险

版权所有

温馨提示:此网站为服务保险客户网站,非官方网站!