网站首页

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

香港友邦保险的分红实现率

来源:

香港友邦保险官网

日期:

2021-11-23 09:51:20

点击:

2316

属于:

新闻资讯

通常,我们在购买

香港友邦保险

的时候,都会看到产品带有分红/红利的字眼,包括保障类的重疾险都具有投资成分而带有红利。

这些分红包括两个部分,保证收益和非保证的预期收益。

市场上时不时就会出现一些讨论“香港保险的高收益是否靠谱”,关于分红究竟是怎么一回事呢?我们一起来看今天的文章。

01

什么是分红实现率?

保险公司会向分红保单的保单持有人派发保证和非保证利益,保险持有人可透过非保证红利分享保险公司的利润。

保险公司销售分红保单时,会向潜在保单持有人提供一份利益说明文件,列出预期保单将来派发的利益。

为协助保单持有人了解保险公司过往派发非保证利益的表现,《承保长期保险业务(类别C业务除外)指引(GL16)》

要求保险公司就分红保单的非保证利益,发布分红实现率,以显示保险公司在实际派发预期非保证利益的表现。

分红实现率适用于由2010年起,及于最近五年内曾发出新保单的分红产品。

02

如何计算分红实现率

简单来说,

分红实现率可以理解为:

以所有相关保单实际派发的累积非保证利益的总数额,除以其销售时于利益说明文件所述的总数额。

接近100%的比率表示保险公司接近达到销售时预期的非保证利益。如果比率高于 100%,则表示实际派发的金额高于销售时利益说明所述的数额,反之亦然

。

公式:

分红实现率

=

实际派发的累积非保证利益的总数额÷销售时于利益说明文件所述的累积非保证利益的总数额

03

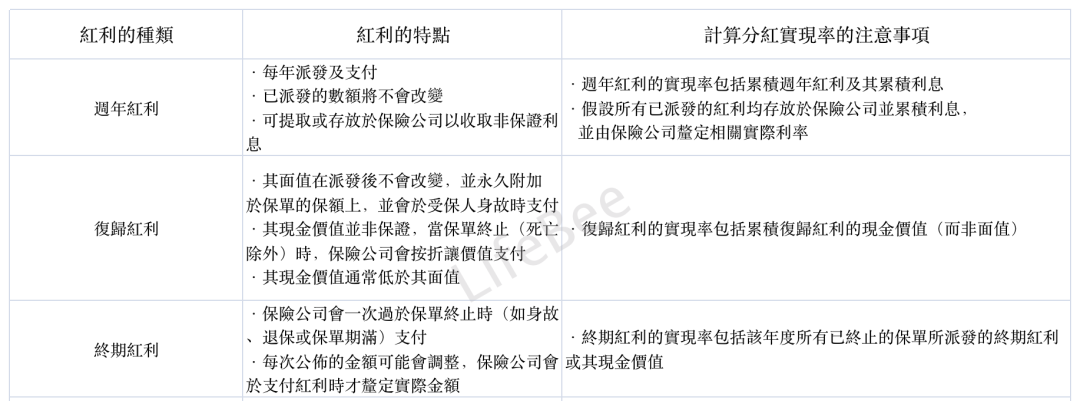

红利的种类

基于不同红利的特点,

保险公司会披露三种不同的分红实现率,分别是周年红利、复归红利和终期红利的实现率。

红利一般具有下表中的特点,但实际涵义应以保单合约为准。

案例分析

例子1:包含周年红利和终期红利的分红保单

假设该保单于2020年1月1日发出:

假设今天是2021年1月1日,保险公司派发的周年红利为$1,000。

首个保单年度的周年红利的实现率便是1,000 / 1,000 = 100%。

就终期红利而言,由于销售时利益说明所述数额及实际派发的金额均为$0,因此终期红利的实现率并不适用。

假设保单在 2022 年1月1日仍然有效,保险公司派发的周年红利为$800,加上累积利息$30,累积红利及利息总额为$1,830。

第二个保单年度的周年红利的实现率便是1,830 / 2,030 = 90.1%

。就终期红利而言,假设此时终止保单,而实际派发的终期红利金额为$70 (销售时利益说明所述为$100),第二个保单年度的终期红利的实现率便是70/100 = 70%。

例子2:包含复归红利和终期红利的分红保单

假设该保单于2020年1月1日发出:

假设今天是2021年1月1日,保险公司派发的累积复归红利的现金价值为$950。

首个保单年度的复归红利的实现率便是950/1,000 = 95%。

就终期红利而言,由于销售时利益说明所述数额及实际派发的金额均为$0,因此终期红利的实现率并不适用。

假设保单在2022年1月1日仍然有效,保险公司派发的累积复归红利的现金价值为$1,720。

第二个保单年度的复归红利的实现率便是1,720/2,000 = 86%

。就终期红利而言,假设此时终止该保单,而实际派发的终期红利的现金价值为$50(销售时利益说明所述为$100)。第二个保单年度的终期红利的实现率是50/100 = 50%。

注意,分红实现率是以红利的现金价值来计算。

04

如何找到分红实现率

披露分红实现率是一项规管要求。保险公司须在其网站发布有关分红实现率的数字。你可浏览

「保险公司分红实现率的网站列表」https://www.ia.org.hk/tc/fulfillment_ratio/list_of_insurer.html,

以查阅保险公司发布的分红实现率。

有些保险公司可能就不同类型的分红产品而披露多种分红实现率。

虽然无法直接比较所有产品的分红实现率,但你可以参考特点相似的产品系列

,例如按非保证利益的类型或产品类型来比较。选择产品系列后,你应该查看所有保单年度的分红实现率,以加深了解保险公司于过去一段时期,是否能够实现其非保证利益。

05

如何理解分红实现率

1.

观察所有保单年度的比率

一般情况下,

保单年度较早的分红实现率会比较接近100%,因为短期的投资表现应该较接近保险公司预期的投资策略。但须留意,这并不适用于极端的金融市场情况。

由于分红保单属长期性质,一般而言,

保单年度较后的比率或更能反映其长期表现。

应注意分红实现率会随时间而波动,因此,

应查看所有保单年度的比率,而非个别时期内的数字,以了解该保险产品过往的整体表现。

2.

注意分红实现率会因个别保单而异

即使多份保单于同一年度生效,每份保单实际派发的非保证利益与销售时所说明的预期金额之间的差异,亦可能有所不同。

由于分红实现率是计算每个保单年度内,所有相关保单的平均值,因此个别保单的实际分红实现率可能与保险公司列出的分红实现率有所不同。

3.

留意过往表现并非未来表现的指标

厘定非保证利益有很多不同因素,

依据保险公司的实际表现,未来派发的金额有可能高于或低于在保单销售时所说明的金额。

因此,

分红实现率只是协助保单持有人及潜在保单持有人了解该产品过往表现的参考数字,但绝不是保险公司就该产品未来派发红利的唯一指标。

4.

购买保单前应考虑多种因素

分红实现率的表现及波动会受多种因素影响,包括保险公司的投资策略和表现及其他非投资因素影响(例如索偿数量、营运费用等)。

你应在销售过程中了解多项因素并阅读产品的非保证利益理念,其中包括投资政策、目标及策略,以更加了解该产品的投资风险。

注意,

不应单纯以分红实现率作为购买保单与否的唯一考虑因素。

作出决定前,你应同时考虑其他重要因素,例如该产品是否适合你,你的负担能力、产品的主要特点及风险等。

06

常见问题

Q1:

分红实现率是否代表保险公司未来派发的利益金额?

A1:

保险公司过往派发红利的表现并非分红产品未来表现的指针。

分红实现率只能反映过往某时期内已发出保单所派发的非保证利益表现,并不代表保险公司未来任何派发红利的计划及策略。

Q2:

为什么我找不到自己所购买产品的分红实现率?

A2:

保险公司须为由2010年起、及于最近五年内曾发出新保单的分红产品披露分红实现率。

你应该检视你的保单所发出的有效利益说明,以了解保险公司对未来利益的最新看法

。

Q3:

为什么我的保单与分红实现率有所差别?

A3:

即便两份保单在同一年度生效,每份保单实际派发的非保证利益与销售时所预期的金额之间的差异,亦可能有所不同。

由于分红实现率是计算每个保单年度内,所有相关保单的平均值,因此个别保单的实际分红实现率可能与保险公司列初的分红实现率有所不同。

Q4:

为什么某些分红实现率会显示为「不适用」?

这可能急于以下多项原因:

·

在该保单年度内,并无相关有效保单。

·

销售时利益说明所述的金额为零,因此无法厘定分红实现率。

·

就终期红利而言,

即使销售时利益说明所述的金额并非为零,但由于该保单年度内没有已终止的相关保单,因此没有可作报告的统计数字。

Q5:

保险公司的网站上载有不同种类的分红实现率。比较不同产品时,我应该参考哪个比率?

A5:

你可以找一个特点相似(例如同类型的非保证利益、相似的产品类型等)的产品系列,以作参考

。注意,尽管不同保险公司采用一致的计算方式,但由于影响保单持有人红利的因素并不相同,未必可直接比较不同保险公司的分红实现率。

Q6:

分红实现率较高的保险产品是否更适合我?

A6:

分红实现率是协助保单持有人及潜在保单持有人了解某产品过往表现的参考数字,

但绝不是保险公司就该产品未来派发红利的唯一指标

。厘定非保证利益有很多不同因素,包括保险公司的投资策略、表现和非投资因素(例如索偿数量、营运费用等)。购买产品前,你应在销售过程中了解这些因素并阅读产品的非保证利益理念,其中包括投资政策、目标以及策略,以加深了解该产品的投资风险。

你亦应考虑其他重要因素,例如该产品是否适合你、你的负担能力、产品的主要特点及风险等。

Q7:

如果我购买的产品提供非保证的每月收入,该产品会有分红实现率吗?

A7:

保险公司须为提供非保证每月收入的产品发布分红实现率。计算该分红实现率时,

应包括所有相关保单的所有非保证利益,包括累积期的累积红利、存放保证每月收入于保险公司的累积非保证利息等。

计算分红实现率时,保险公司会假设所有已派发的每月收入均存放于保险公司累积利息,并厘定相关实际利率。

特此声明:以上内容仅供参考,如若有变,请以最新政策为准。如有侵权,请联系后台删除。

上一新闻:

保险能避债?想多了!

下一新闻:

香港友邦高端医疗详细介绍

友情链接

百度

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

联系人:

Daniel

手机:

19956555875

电话:

was7299(微信号)

邮件:

1098669429@qq.com

地址:

香港北角电气道183号友邦广场

香港友邦保险

版权所有

温馨提示:此网站为服务保险客户网站,非官方网站!