网站首页

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

从投资策略看香港友邦保险与内地友邦保险的差异!

来源:

香港友邦保险官网

日期:

2024-01-22 15:05:46

点击:

1486

属于:

新闻资讯

为什么在收益方面,内地友邦保险和香港友邦保险相比差距那么大。今天我们从产品投资角度来分析下原因。

这些差异主要体现在监管体系、产品设计、费率计算、货币选择以及资金流向等方面。

首先,监管体系的不同是导致两地保险产品差异的重要因素。香港作为国际金融中心,其保险业受到较为宽松的监管,保险公司可以在全球范围内进行资产配置,这为投资者提供了更为多元化的投资选择。相比之下,内地保险业受到中国保监会的严格监管,保险公司的资产配置相对受限,通常只能投资于国内的固定收益产品和权益类产品。

其次,产品设计方面,香港保险产品往往更加注重灵活性和多样性。例如,香港的寿险产品通常包括整单寿险、分红寿险、投资连结保险等多种形式,而且保额、缴费期限和保障范围等都可以根据客户需求进行个性化定制。内地保险产品虽然近年来也在不断创新,但相对来说,产品种类和灵活性仍不如香港。

再者,费率计算方面,香港保险产品由于具有更高的国际化水平,其保险费率通常会参考国际市场的利率和死亡率等因素,这使得香港友邦保险产品的定价更加市场化。而内地友邦保险产品的费率则更多受到国内监管政策的影响,可能会因为监管要求而设定较低的预定利率。

此外,货币选择也是两地保险的一个重要差异。香港保险产品多以港币或美元计价,这对于希望对冲人民币贬值风险的投资者来说是一个吸引点。内地保险产品则主要以人民币计价,适合对汇率波动敏感度较低的投资者。

最后,资金流向的差异也不容忽视。香港保险公司的资金可以自由流入国际市场,追求全球范围内的投资机会,这为投资者提供了更广阔的投资视野和潜在的高回报。而内地保险公司的资金则主要投向国内市场,虽然近年来随着“走出去”政策的推进,内地保险公司也开始逐步增加海外投资,但总体上仍然以国内市场为主。

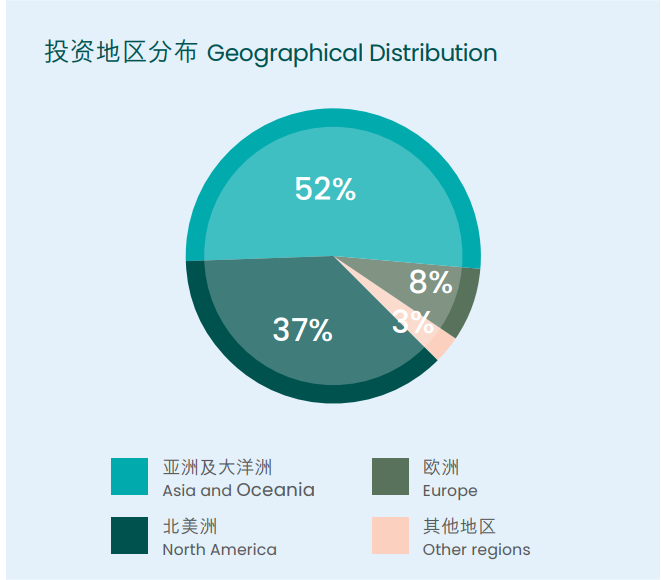

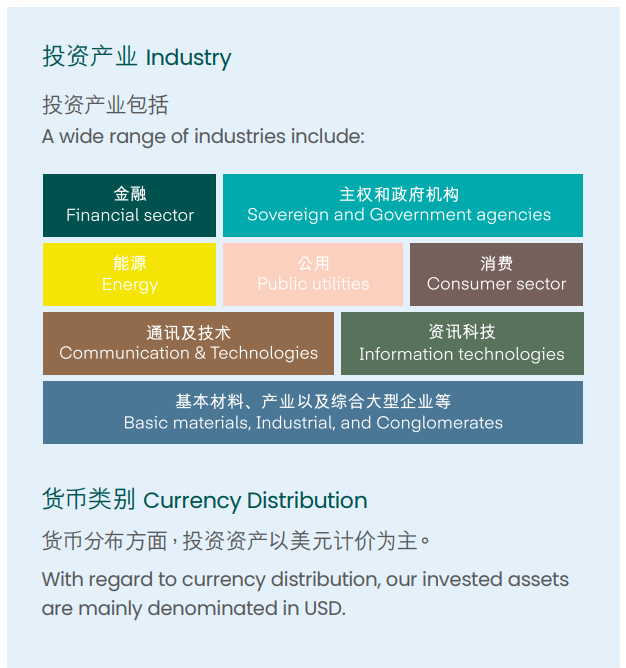

香港保司的投资以资产配置为出发点,多元化配置,能在全球范围内进行分散投资。一方面既可以考虑到投资产品类别,分散投入到股权、债券、另类投资等多个领域,同时也考虑到不同地域和不同的货币资产类型,跨币种、跨国家地在世界范围内捕捉优质的投资机会,充分享受全球各类优质资产带来的不菲收益,降低某一地域经济波动所产生的负面影响。

综上所述,从投资角度来看,香港保险与内地保险各有特点和优势。香港保险以其国际化的产品设计和灵活的投资策略,适合追求多元化投资组合和对冲汇率风险的投资者。而内地保险则更适合对国内市场有信心、希望资产保值增值的投资者。投资者在选择保险产品时,应根据自身的风险偏好、投资目标和市场判断来做出合理的选择。

总结

从投资回报的角度,香港友邦储蓄险适合以下几类人群:

①

已配置内地基本保险,希望增加收益的品种

②

担心单一货币汇率风险,有计划海外资产配置

③

缺少投资渠道和投资知识

④

认可长期投资获得稳定收益的人群

特此声明:以上内容仅供参考,如若有变,请以最新政策为准。如有侵权,请联系后台删除。

上一新闻:

香港保单全球化资产美元货币的基础配置

下一新闻:

教你如何看懂香港友邦保险的计划书

友情链接

百度

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

联系人:

Daniel

手机:

19956555875

电话:

was7299(微信号)

邮件:

1098669429@qq.com

地址:

香港北角电气道183号友邦广场

香港友邦保险

版权所有

温馨提示:此网站为服务保险客户网站,非官方网站!