网站首页

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

教你如何看懂香港友邦保险的计划书

来源:

香港友邦保险官网

日期:

2024-01-19 15:38:46

点击:

2304

属于:

新闻资讯

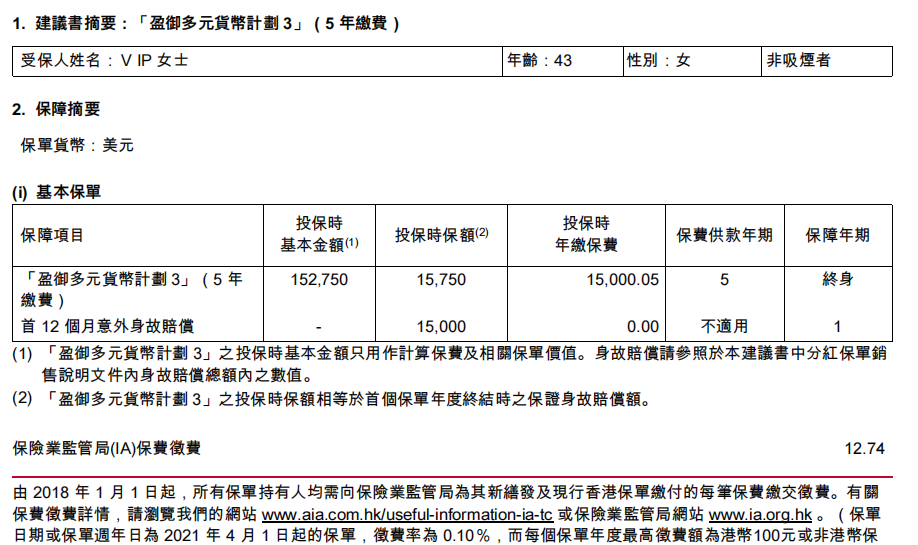

大家在接触香港友邦保险储蓄险时,保险顾问都会针对个人/家庭制作一份专属的保险计划书。但大多都不知道怎么看。今天我们用一份香港友邦的

盈御多元货币计划3

,投保人43岁,女,非吸烟体,五年缴费,每年缴费金额1.5万美元,作为案例演示如何看保险计划书。

分五个部分来看计划书。然后,再来解释其中的一些专业名词。

计划书摘要

通常在计划书的第一页,展示的是

保单摘要

,包括受保人性别、年龄、是否吸烟、购买产品名称及缴费期限、每年缴费金额等。这与我们在申请计划书的时候所提供的信息是一致的。

需要注意的是:每年

1.5

万美元缴费金额

,但是不代表只需要支付1.5万美元,通常会被要求

多存一个尾数

。这个尾数就是保单持有人向香港保险业监管局交的

徵费

(同“征费”),金额是保费的

0.1%

(上限是100港币)。所以我们在每次缴费时,需要提前准备好这部分资金。

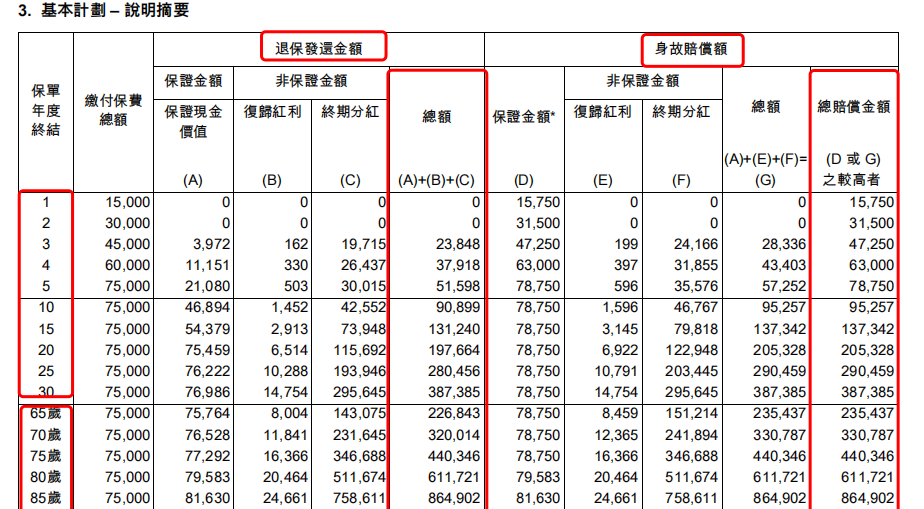

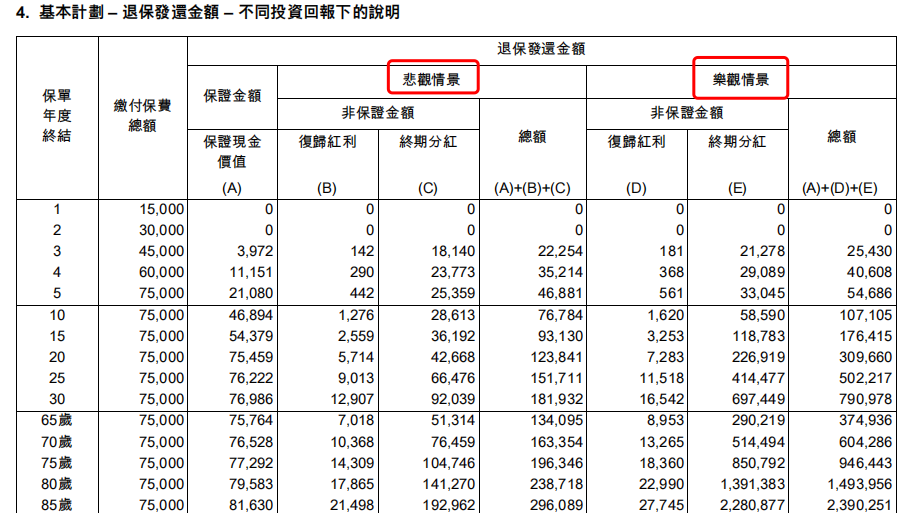

基本计划

这部分展示的是,保单在不同投资情况下

退保发还金额

和

身故赔偿额。

退保发还金额是指受保人还存活的时候,申请退保所能领取的总金额

,当然也可以选择

部分退保

,也就是我们平时说的

提取

。

身故赔偿额是受保人身故时一次性赔付的金额。

每个表格都分

保单年度

和

受保人

年龄两种模式展示,这只是为了方便大家看,实际上表达的意思一样。

基本计划先展示了正常情况下退保发还金额和身故赔偿额,这个预期回报也是我们日常提到香港保险多少收益、以及计算分红实现率等情况所采用的数据。

然后展示了

悲观情景

和乐观情景下退保发还金额和身故赔偿额。表格中所有预期收益,都是按照没有提取以及没有行使分红锁定、货币转换等功能情况下展示的。

在基本计划之后有一页说明和一页警告,内容不多,补充了一些细节,说明包括比如悲观情景和乐观情景

如何计算、计算未考虑徵费

等等,警告包括需要

按时缴费

否则可能导致损失等内容。

保单保障及利益摘要

除了之前展示的预期回报外,保单的其他利益,包括:

1.货币转换选项;2.保单拆分选项;3.红利及分红锁定选项和红利及分红解锁选项;4.身故赔偿及计算;5.首年意外身故赔偿;6.身故赔偿支付办法;7.更改受保人选项和第二受保人选项;8.受保人卓越成绩奖;9.延缴保费惠益等。

其中货币转换选项、保单拆分选项、红利及分红锁定选项和红利及分红解锁选项、第二受保人选项都是近几年香港储蓄分红险非常常见的几个功能,也是香港储蓄分红险的

核心亮点

之一。

保单详细计划

这部分展示了受保人100岁之前每年的退保发还金额和身故赔偿额。虽然保险计划书只展示到100岁,但是并不代表保单到时候必须终止。

通过变更受保人等方式,香港保险是可以实现代代传承的。

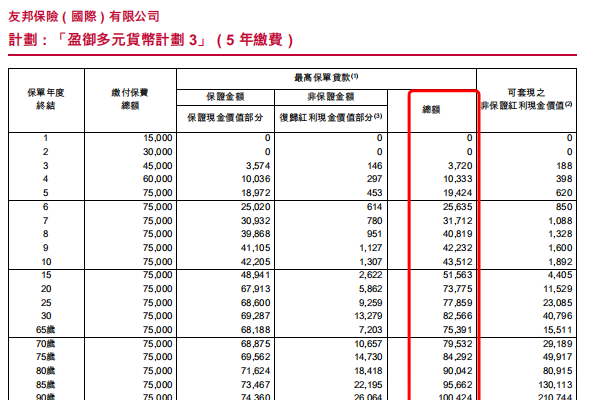

随后一页展示了最高保单贷款的金额(注意保单贷款利率一般各大保司自己拟定,如果需要用到该选项,需和保险公司沟通确认!)。

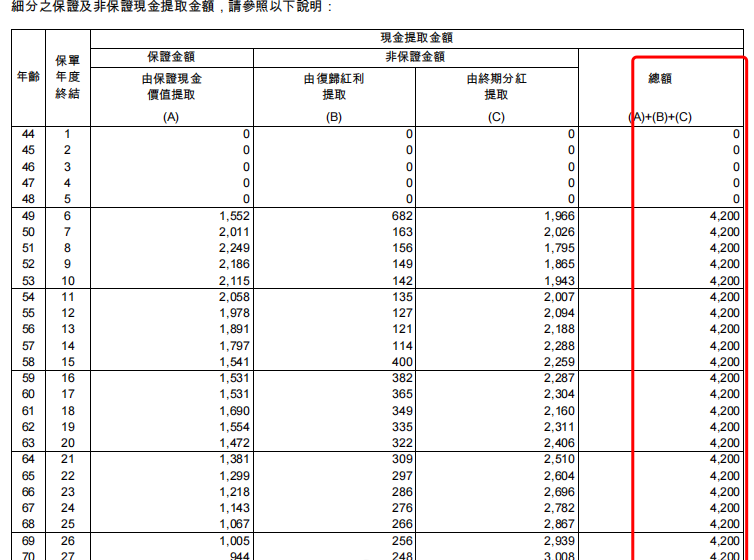

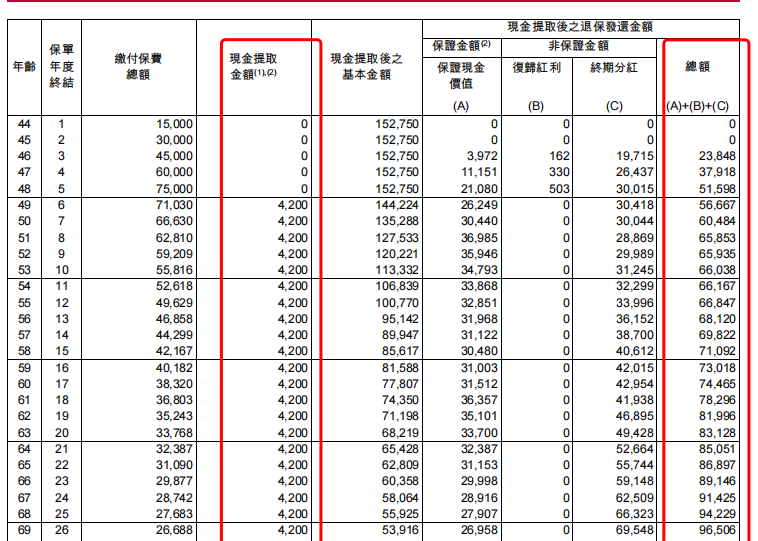

提取计划利益展示

这部分不是每份保险计划书都有的

,在申请计划书的时候有提交领取计划才有,展示了每年领取金额分别从保证金额、复归红利、终期分红中分别提取的金额,以及现金提取后,退保发还金额和身故赔偿额的具体利益。这部分有助于保单持有人提前了解和规划保单现金价值使用方案。以第六年开始每年领取4200美金元的计划书为例:

计划书专业名词剖析

在看计划书时,我们还常常被众多的专业名词和术语所困扰,接下来,带你了解香港保险计划书中的专业名词。

1.

在港险计划书中,"保证现金价值"、"复归红利"和"终期红利"是指不同类型的保险产品中的一些重要概念,加起来是保单当年度的总额。

保证现金价值:

在保险合同期限内,保险公司保证的最低现金价值。这通常适用于保险期限较长、保险费较高的保险产品。如果投保人在合同期限内选择解除合同,则可以获得其保证的现金价值。保证现金价值通常是按照合同中约定的一定利率计算得出的。

复归红利:

保险公司的投资收益或者利润,将被转化为保单的红利,称为复归红利。这些红利可以用来支付保费、购买额外的保险保障或者转化为现金价值。复归红利的数额和发放时间通常是按照保险公司的业绩和表现而定的,不同的保险公司和产品有所不同。

终期红利:

在保险期限结束时,保险公司根据其业绩和表现向投保人支付的一笔红利。终期红利通常是按照保险公司和产品的表现而定的,如果投保人在保险期限结束时解除合同,则可以获得其应得的终期红利。

2.

港险计划书中,"退保发还金额"和"身故赔偿额"是指不同情况下保险公司向投保人或其受益人支付的不同金额。

退保发还金额:

在保险合同期限内,投保人申请退保,保险公司向投保人返还的金额。退保发还金额通常包括保险合同现金价值、红利及其他附加福利。不同的保险产品对退保发还金额的计算方式有所不同,但投保人通常需要承担解约费用和管理费用等。

身故赔偿额:

投保人或被保险人身故时,保险公司向受益人支付的保险金。身故赔偿额通常是根据保险合同中约定的金额或者按照被保险人的死亡原因、年龄、职业、保险期限等因素来计算的。在保险合同中,投保人需要指定受益人,以便在被保险人身故时,能够及时向受益人支付身故赔偿额。

3.

港险计划书中,"悲观情景"和"乐观情景"是指保险公司在产品销售时对投保人进行风险提示的一种方式,用以展示保险产品的不同风险水平和不同收益预期。

悲观情景:

指保险公司在产品销售时,采用保守估计的经济和市场预测,对未来可能出现的不利因素进行了考虑和计算,给投保人展示可能的最坏情况。在悲观情景下,投资市场可能出现大幅度下跌、经济萎缩等不利因素,保险产品的收益率也会相应下降。

乐观情景:

指保险公司在产品销售时,采用较为乐观的经济和市场预测,对未来可能出现的有利因素进行了考虑和计算,给投保人展示可能的最好情况。在乐观情景下,投资市场可能持续上涨,经济增长强劲等因素,保险产品的收益率也会相应上升。

需要注意的是,悲观情景和乐观情景并不是对未来的准确预测,只是基于一定的假设和模型进行的预测和演算。

4.

港险计划书中,最高保单贷款和可套现之非保证红利现金价值是保险产品中的两个重要概念。

最高保单贷款:

指保险公司根据保单的价值和条款规定,为投保人提供的最高可贷款金额。在保单的有效期内,投保人可以向保险公司申请贷款,以保单作为抵押物,获取一定的现金流。

需要注意的是,保单贷款需要支付一定的利息和费用,如果贷款未能及时归还,会影响保单的现金价值和保障效力。因此,投保人在考虑是否申请保单贷款时,应慎重权衡自身的资金需求和还款能力。

可套现之非保证红利现金价值:

这是指保险产品中除了保证现金价值以外的现金价值,包括保单红利、投资收益等非保证性收益。在保单有效期内,投保人可以选择套现这部分现金价值,以获得一定的现金流。

特此声明:以上内容仅供参考,如若有变,请以最新政策为准。如有侵权,请联系后台删除。

上一新闻:

从投资策略看香港友邦保险与内地友邦保险的差异!

下一新闻:

高端客户海外配置第一站香港保险

友情链接

百度

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

联系人:

Daniel

手机:

19956555875

电话:

was7299(微信号)

邮件:

1098669429@qq.com

地址:

香港北角电气道183号友邦广场

香港友邦保险

版权所有

温馨提示:此网站为服务保险客户网站,非官方网站!