网站首页

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

教你正确认识医疗保险避免踩坑

来源:

香港友邦保险官网

日期:

2021-12-14 11:40:14

点击:

1144

属于:

新闻资讯

#

认识医疗保险 #

医疗保险是一种风险转移的工具,能够让保险公司分担受保人的医疗开支,受保人因而有更多药物或治疗方法的选择。另外一方面,有效的医疗保险系统能将部分市民对公营医疗的需求分流至私营医疗市场,从而减轻公营医疗系统的压力,对社会整体而言,亦有助医疗系统的持续发展。

01

常见保障范围

医疗保险

主要为

伤病所引致的合理医疗开支提供保障

。一般而言,是

以实报实销的方式向受保人作出赔偿

,并

设有赔偿上限

。常见的保障范围包括:

·

住院保障:

主要涵盖

与住院相关的开支

,包括

病房及膳食费、手术费及住院杂费等

。部分计划会附加超额医疗保障,当有关开支超出个别项目的赔偿上限时,差额可按特定百分比作出赔偿。

·

门诊保障:

主要涵盖

普通科医生的门诊诊断、药物及化验费用等

。有些门诊保障更

包括中医门诊、物理治疗及跌打等费用,甚或专科医生的门诊诊断及相关治疗费用

。

部分医保计划亦会向受保人提供

「住院现金」

,按受保人住院日数提供每天定额的现金赔偿,以

补偿受保人住院期间损失的工作收入,而并非用作赔偿医疗开支

,受保人可自由运用此笔赔偿。

02

常见分类

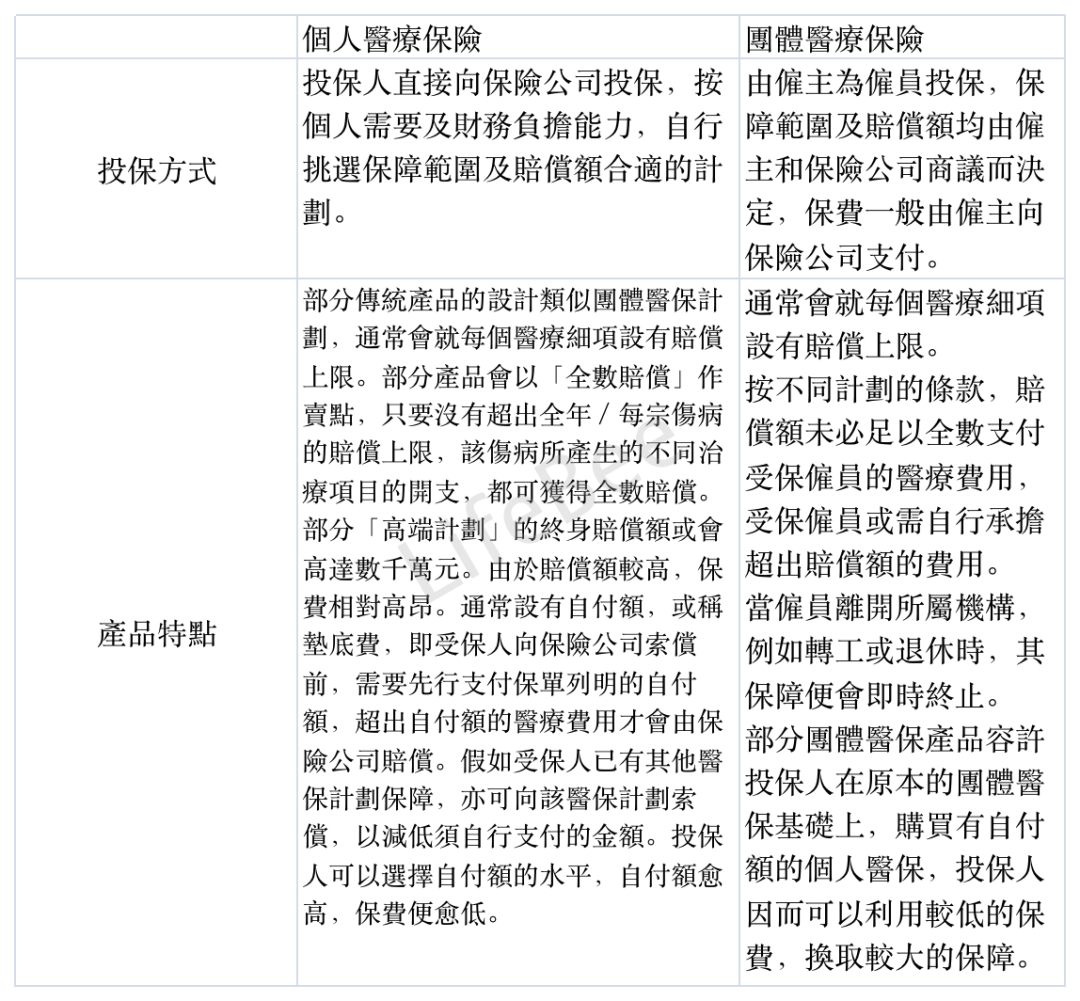

部分雇主会为雇员提供

团体医疗保险

,作为雇员福利。即使已经有团体医疗保险的保障,也应该了解团体医疗保险与个人医疗保险的特点,

包括保障范围、赔偿额、自付额选项及保费水平等

,考虑是否需要购买个人医疗保险,并选择适合自己保障需要的产品。

03

投保时注意事项

1.

把握投保时机:

年龄、吸烟、酗酒、健康状况及病历

等都是

保险公司审核医疗保险的重要因素

。一般而言,年轻、健康状况良好、非吸烟及不酗酒的投保人可以享有较低的保费。一般保单都有限制投保和续保年龄,

大部分医保的投保年龄上限为65岁

,

有些保单的续保年龄则以75岁,甚至100岁为限。

在一般情况下,投保人只要在65岁前成功投保,便可每年续保直至75岁甚或100岁。相反,假如投保人在65岁后才初次投保,可能因为已超过投保年龄上限而未能成功投保。假如当身体出现毛病时才投保,保险公司或需征收附加保费、加入个别不保事项,甚至拒绝承保。此外,投保人应留意,保险公司虽容许每年续保,

即投保人无须每年重新提出申请,但投保人须缴付的保费仍须按合约就相应年龄作出调整

。

2.

考虑个人需要:

医疗保险计划五花八门,不同计划的保障范围、赔偿额、赔偿模式、保费水平、自付额选项等都不尽相同。

投保人应考虑自己的保障需要,并仔细研究不同医保计划的内容及保障,以选择合适的计划

。假如投保人已有团体医保,购买个人医保时,亦可考虑如何善用团体医保提供的基本保障额,配合有自付额选项的个人医保计划,以较低的保费换取更大的保障。

3.

留意不保事项:

一般医保计划都会列明一些不保事项,

例如预防性治疗、先天性疾病、投保前已有病症等

,保险公司不会就这些医疗状况而引起的开支作出赔偿。投保人应了解保单条款对于不保事项的定义,例如

大部分保单都会把「投保前已有病症」定义为受保人于保单生效前已经存在或出现病状/病征的伤员和疾病,不论是先天或后天出现,及被确诊与否,均会被视作投保前已有病症。

不过,

在「自愿医保计划」的条款下,保障则扩展至「未知的已有病症」

,即受保人在投保时,已存在当时未有意的健康状况(例如投保后才确诊的已有病症并接受治疗)。

所有认可产品会由保单生效后的第二年和第三年就投保时「未知的已有病症」提供部分保障

,

分别为25%和50%的赔偿,而在第四年开始提供全面赔偿,即100%的赔偿

。而在受保人年满八岁或以后才出现或确诊的先天性疾病,亦同样受到保障,但赔偿金额亦须按保单年度而调整。

4.

注意保单「等候期」:

为减低投保人带病投保的风险,大部分医疗保单都会

设立「等候期」条款

,

意思是受保人在保单生效后的指定时间内,所诊断出的疾病或出现的病症都不会获得保障

。「等候期」的长短会因保单或特定的疾病及医疗情况而异,

大部分保单的「等候期」为保单生效起计30日

。部分保单针对个别疾病,例如妇科疾病等,

可能延长「等候期」至六个月到一年不等

。不过,

「等候期」一般不适用于因意外受伤入院导致的索偿

,即受保人在「等候期」内因意外引致的医疗费用,仍然可以获得赔偿。此外,投保人打算转换保单时,应注意「等候期」会由新保单生效日起重新计算,有机会影响医疗保障,因此应小心考虑才决定是否需要取消现有保单。

5.

如实申报病历:

保险合约是

基于「最高诚信」原则

,投保人必须主动如实地向保险公司披

露

所有重要数据,包括自己的健康状况及过往病历,以便保险公司根据相关资料合理地评估风险。

在核保的过程中,保险公司会因应投保人的不同健康状况而决定会否征收附加保费、加入个别不保项目、或是否承保等

。假如投保人违反「最高诚信」原则,投保时虚报或漏报健康状况,保险公司可以投保人没有披露「重要事实」为理由,拒绝赔偿。不论「重要事实」与最终索偿的病症是否有直接关系,保险公司如果因为投保人没有披露该事实,以致当初无法作出公平和准确的核保决定,都有可能拒绝赔偿。

04

索偿注意事项

1.

注意索偿期限:

医疗保险通常会订明索偿期限,

一般为求医/出院后的30至90天内

。由于保险公司有权拒绝处理超过索偿期限的申请,受保人必须在索偿期限内向保险公司提出索偿申请,并递交相关证明文件。

部分保险公司会提供预先批核服务,由保险公司直接向医疗机构缴付费用,受保人毋须于出院时缴费。如欲申请此项服务,受保人须于入院前的指定工作天内向保险公司提出申请,并带同由该保险公司发出的「初步保障审核确认/付款保证信」办理入院手续。

不过,投保人要注意

,

保险公司提供的预先批核服务及赔偿金额属评估性质,与最终的实际医疗费用或有差异,赔偿金额会以最终理赔为准

。如有疑问,应向相关保险公司查询。

2.

备妥索偿文件:

当申索

赔偿额较低的医疗开支

,例如门诊治疗时,

一般只需要提交索偿表格、收据及转介信(如适用)的正本

。部分保险公司亦会容许受保人以电子方式提交申请。如需申索

住院的医疗开支

,一般而言,必须提交以下文件:

·

由主诊医生填写,并附有医院盖章的住院及手术索偿表格;

·

医院收据正本;

·

医疗报告/检验报告副本;

·

如入住公立医院,须提交详列诊断结果的出院纸及病假证明;

·

如涉及交通意外,须提交警察报告/交通意外报告/口供纸副本。

假如需要

向两间或以上的保险公司索偿

,

受保人入院时须请主诊医生分别填写不同保险公司的索偿表格,并请医院在不同表格上盖章

。当向第一间保险公司索偿时,亦须

向该保险公司要求取回收据正本或其核实副本,才可凭该收据正本或核实副本向另一间保险公司索偿

。

3.

了解「医疗需要」:

不少人对保单上的「医疗需要」条款存在误解,以为只要经医生转介,便可以向保险公司申索住院赔偿。

事实上,保单条款上的「医疗需要」,并非单纯取决于有关住院是否由医生推荐。不同保险公司对于「医疗需要」的阐释或有不同

,但大致上都会考虑该病情是否危急、住院是否属紧急性质或具迫切性、住院是否为了进行医疗上必须的治疗或手术、有关治疗可否于门诊处理、是否在不住院的情况下难以进行、住院是否纯粹为了检查症状或病症而不作治疗等。

换言之,若有关治疗可以在门诊进行,或者住院期间没有接受任何治疗,保险公司便有可能拒绝住院赔偿。为免失去预算,受保人接受非紧急的住院服务前,应该先向保险公司了解清楚其保单的保障范围与不保项目。

4.

申索「合理及惯常」费用:

不同医疗机构或医生就治疗相同疾病的收费,可能有明显差别。保险公司处理医疗索偿申请时,会以「合理及惯常」的医疗费用作为审批原则。

一般而言,保险公司会参考各私家医院、医疗机构、医疗报告及索偿数据等数据去厘定赔偿额

。换言之,

假如索偿金额超出「合理及惯常」的医疗费用,保险公司未必会全数赔偿,受保人便需要自行支付超出赔偿额的开支

。为免在索偿时出现争拗,受保人在接受医疗服务前,不妨先比较不同机构或医生提供相同治疗服务的收费,或

直接向保险公司查询该收费是否合理

。

05

常见问题

1.

购买医疗保险却从未申索,又或保费高于赔偿额,投保人等同白付保费吗?

投保人透过购买医疗保险作为一种

风险转移工具

,把

个人因伤病所引致的医疗开支风险转移到保险公司

,以

减低伤员时的财务负担

。因此,投保的着眼点并非索偿能否高于已缴保费,而是自己

能否承担真正有伤员时的医疗开支及保障范围能否符合自己的保障需求

。

2.

已有团体医疗保障,还须另购个人医疗保障吗?

团体医疗保险

一般只提供

基本的门诊及住院保障

,

赔偿额未必足以全数支付严重伤病的医疗费用

,

受保人需要自行支付有关差额

。此外,每当雇员离开所属机构,便会实时丧失保障,因此转工期间便可能出现保障真空期。即使新旧工作无缝衔接,新工作的医保都会重新计算「等候期」。而部分已获旧保单保障的病患,在新保单下可能被视作「投保前已有病症」而不获保障。当雇员退休后,亦可能因为年龄或身体问题,未必可以成功购买个人医保。不过现时部分团体医保会为受保雇员提供可携式医保计划,受保雇员可选择向现有团体医保保险公司投保此类计划,以便将来转工或退休后继续享有医疗保障。

3.

危疾保险等同医疗保险吗?

虽然危疾保险和医疗保险都会分担受保人患有严重疾病的财务压力,但两种保险的操作

并不相同

。危疾保险会为患上

指定严重疾病,而符合保单相关疾病定义的受保人,提供一笔过的现金赔偿

,受保人可自行决定如何运用赔偿金额。

医疗保险的主要作用则是以「实报实销」的方式

,

向受保人赔偿医疗开支

。两种保险并非替代品,可按个人需要及财务负担能力,灵活配搭两种保险产品。

4.

投保人若购买多份医疗保单,便可以重复索偿吗?

医疗保险大多以「实报实销」的方式向受保人作出赔偿,受保人最多只可以索赔整个住院开支,而且

保险计划内的每个项目也设有赔偿上限

。换言之,

即使持有数份医保保单,最终可获的赔偿也有上限

,而且也不可能获得高于总开支的赔偿。再者,保单数目愈多,需要缴交的保费便愈多。投保前应先了解自己的实际保险需要,参考不同的私家医院/医疗机构公布的参考价目表,并衡量自己的供款能力,再选择赔偿额及其他保障条款都符合自己需要的医保计划。

特此声明:以上内容仅供参考,如若有变,请以最新政策为准。如有侵权,请联系后台删除。

上一新闻:

选择香港友邦寿险的小窍门

下一新闻:

香港友邦可以通过APP绑定自动扣款协议,再也不用担心续保缴费问题了

友情链接

百度

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

联系人:

Daniel

手机:

19956555875

电话:

was7299(微信号)

邮件:

1098669429@qq.com

地址:

香港北角电气道183号友邦广场

香港友邦保险

版权所有

温馨提示:此网站为服务保险客户网站,非官方网站!