网站首页

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

香港保险的发展历史,值得投保!

来源:

香港友邦保险官网

日期:

2024-10-15 11:25:24

点击:

3519

属于:

新闻资讯

香港保险的历史

一、萌芽阶段(

1841-1941

)

1840

年中英鸦片战争爆发后,

1842

年

双方签订了中国近代史上第一个不平等条约《南京条约》,清政府割让香港岛给英国,香港成为英国殖民地。

之后中国首家保险公司

谏当保险行

(又称广州保险社)迁至香港,

这标志着香港保险业迈出了第一步。

因香港自

1841

年被英国占领后,逐渐发展成为远东地区的转运港。因而,刚开始保司主要提供

航运

和

货物保险

,随着社会发展及行业需求的变化,逐渐扩展到其它业务。

随后几十年期间,香港保险经历了多次变革。

1898

年

,香港保司出售了

第一张寿险保单

,标志着人寿保险业务的开始。

1910

年

,香港

正式出台《保险法》

,为保险行业提供了法律框架支持,促进了业务的的规范化发展。

二、转型阶段(

1945

年

-1960s

)

20

世纪以后,香港保险业逐渐发展成熟,特别是

二战后

,随着香港经济的迅速回暖及国际贸易的增加,保险需求随之快速增加,保司

数量迅速增长

,保险

产品开始多样化

;

在

20

世纪

50

年代,以

水险(航运)、火险等

为代表的财产险业务获得了一个蓬勃发展的阶段;

20

世纪

60

年代,香港开始引入了

保险代理制度

,这提升了保险行业销售的专业化与市场竞争力。

三、国际化阶段(

1970s-1980s

)

随着香港被确定为

亚洲四小龙

,其也成为了亚太地区的国际金融中心,

外资保险公司开始

进入。

在这一时期,香港保险市场出现了如

投资结保险

、

万能寿险等创新产品

,以满足消费者多样化的需求,推动行业稳步发展。

20

世纪

70

年代,为保护消费者权益及提升市场透明度,香港政府开始

加强保险业的监管

,

逐步建立起保险业的监管体系

,为后续的进一步规范化和国际化打下基础;

四、规范化阶段(

1980s-1997

)

20

世纪

80

年代,香港政府开始加强保险业的监管,

1983

年

成立了

保险监理处

,以规范市场、保护消费者权益。

同年

6

月,颁布了

《保险公司条例》,

主要内容包括:

规定保险公司的最低资本额、偿付准备金的标准、董事和主要经理人员的资格审查、公司账册与报表的审核、经营业务范围、险种和分类、公司无力清偿债务和清盘的规定、政府的干预权力和豁免规定等

。

这是香港保险业监管发展的重要里程碑,

首次提出了保险公司

资本充足率

的要求;

1988

年

6

月,香港成立了

保险业联合自律团体

,旨在代表会员与政府及其他团体商讨、制订行业法规,并采取适当措施以保障保险业的健康发展,这也标志着香港保险业在

自律

和

行业规范

方面迈出了重要一步,为后续的发展奠定了基础。

随着香港经济的发展转型,传统制造业占比逐步下降,服务业等第三产业逐渐兴起,保险业开始

专注于发展寿险

;

1987

年,香港保险总保费中

60%

以上

为一般保险业务;

1997

年,这一比例已

下滑至

37%

,

而且

长期寿险

业务占据了主导地位;

1986

年,香港保险费总额为

115

亿港元

,

1990

年上升至

198

亿港元

,

1995

年达到

438

亿港元。

这些里程碑事件和成绩共同塑造了香港保险业的发展历程,并为其后续成为

全球领先的保险中心

奠定了坚实的基础。

五、全球化阶段(

1997

年至今)

亚洲金融风暴后,银行大举进军香港保险市场,推动人寿保险强劲增长,香港保险密度

亚洲第一,全球第二

(人均保费

9159

美元,相对应内地为

489

美元);

保险渗透率

19%

(保险渗透率

=

保费

/GDP

)

2017

年

6

月,

香港保监局

正式接替了之前的保险业监理处,成为规管保险行业的新机构,其职能包括规管保险业、保障保单持有人的利益,并促进保险市场的可持续发展;

2024

年

7

月,香港保监局正式推行

风险为本资本

制度的监管制度,这一制度将使保险公司的资本要求与其风险状况更为相称,进一步

提升香港保险业的稳健性

。

另外香港回归后,与内地的保险业务

合作更加紧密

,其中内地居民赴港购买保险的需求增加;

2023

年内地赴港投保保费

590

亿港元,为

历史第二高的纪录;

2024

年第一季度内地访客赴港投保保费

156

亿港元,

同比上涨

62.5%

,保费规模达

历史第二高

,占全港总保费的

24%

。

同时

内地保险公司

也积极在香港扩展业务,而且中资保司在香港呈现出强劲的竞争力,如中国人寿海外等利用香港作为国际市场的窗口,进一步布局

海外市场和全球化战略

。

以上就是香港保险

180

多年的发展历程,简要总结为

5

个阶段,下面为几个国际大保司入驻香港的时间:

永明

:

1865

年成立,

1892

年

进入香港,至今

132

年

;

宏利

:

1887

年成立,

1897

年

进入香港,至今

127

年

;

友邦

:

1919

年成立,

1949

年

进入香港,至今

75

年

;

保诚

:

1848

年成立,

1964

年

进入香港,至今

60

年

;

忠意

:

1831

年成立,

1981

年

进入香港,至今

43

年

;

安盛

:

1817

年成立,

1995

年

进入香港,至今

29

年

;

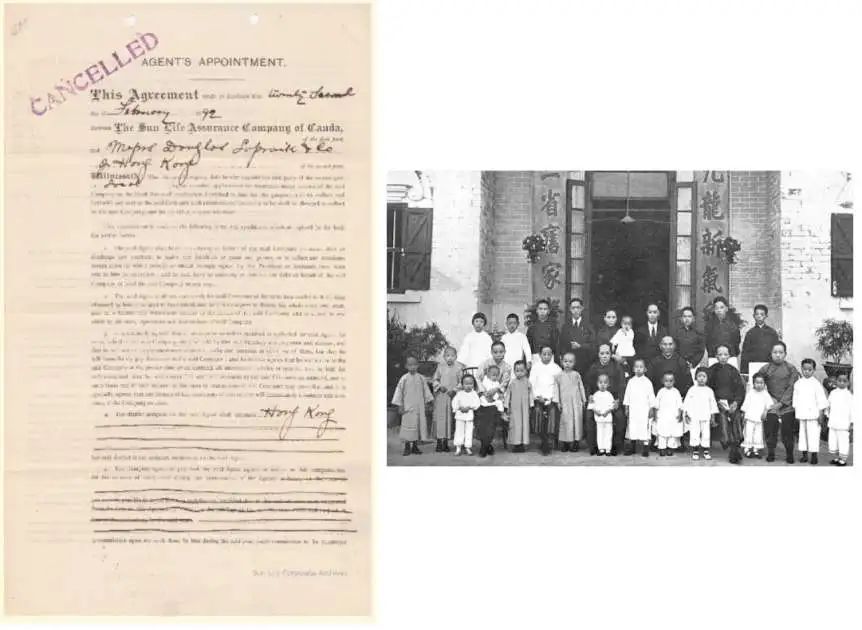

图示:

1892

年加拿大永明金融入香港,成为香港

首家跨国保险公司

;

储蓄分红险的历史

下面说下大家现在最关心的储蓄分红。

如果你要说寿险带分红,重疾带分红,那历史就比较早了,最早可以追溯到

1850s

,至今

超过

170

年历史

。

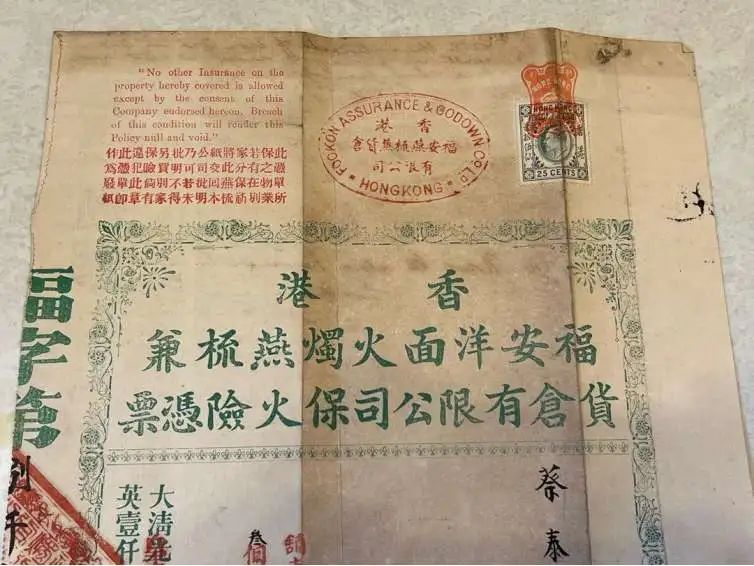

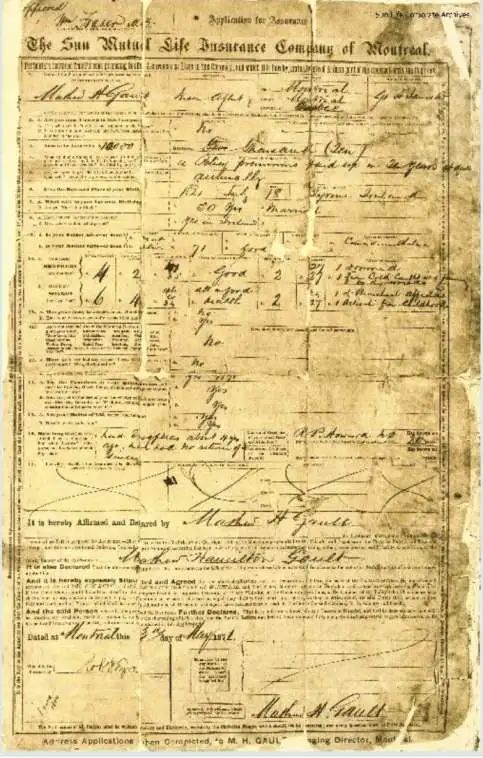

图示:

1871

年

签发的某分红保险保单

但如果是

纯粹的

储蓄分红产品,不带终身寿也不带重疾功能,纯储蓄分红,那么它是什么时候开始的呢?

特点一:卷保单利率

保诚是最早推出我们现在看到的储蓄分红产品,香港保诚于

2010

年首先推出一款以

7%

的超高预期收益的美元储蓄分红产品

隽升,

预期收益击败了市场上绝大多数分红产品。

如图,这是隽升最新的总现金价值比率,基本都达到了

80%

以上。

除了

2013

年之前生效的港元保单和

2014

年生效的美元保单之外。

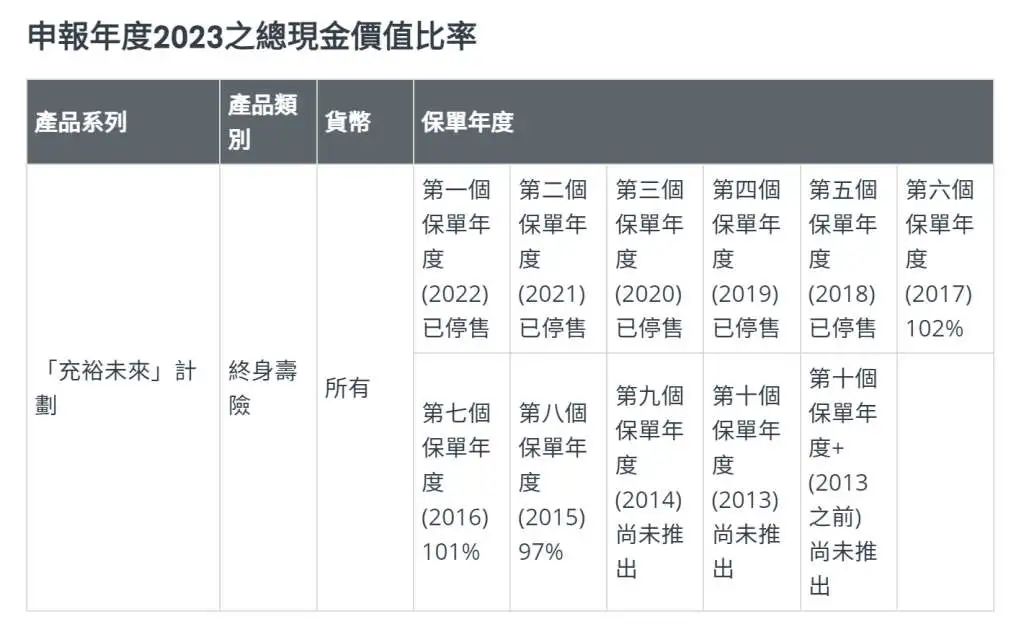

2015

年

,友邦紧随其后推出它的第一款储蓄分红产品充裕未来,这款

充裕未来

的最新的总现金价值比率,如下图,总现金价值比例为

97%=102%

之间;

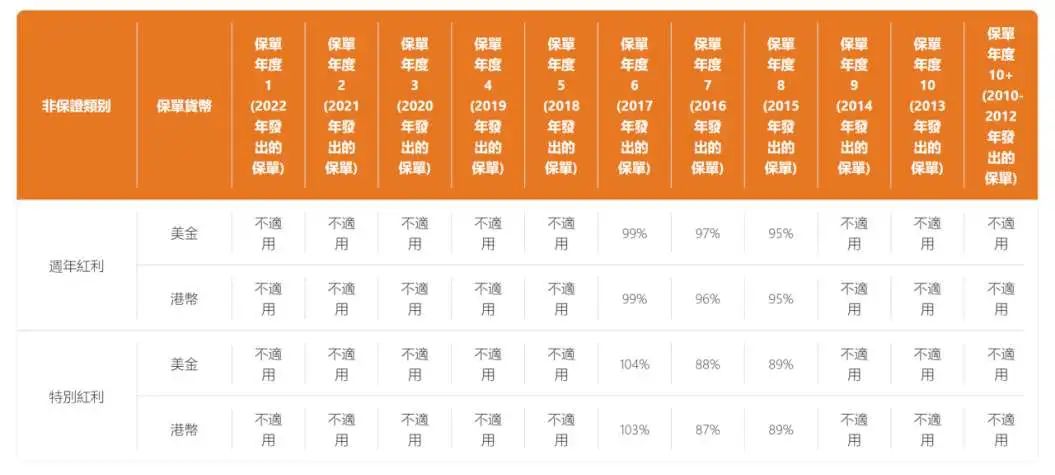

其他保司也纷纷推出自己的分红储蓄产品,比如

富卫在

2015

年推出盈聚未来储蓄分红产品,我们来看看分红实现率情况:

如上图,保单货币不管是美元还是港币,分红实现率基本在

87%-104%

区间,

2015

年生效的保单,周年红利

95%

,

特别红利

87%

和

89%

;

随着越来越多的保险公司推出储蓄分红产品,各家就开始卷收益,比如当时大都会香港有一款产品叫

耀光

储蓄计划,当时它的预期收益超过

7%

。之所以做到这么高是因为底层资产有相当大比例配向了

股权。但是高收益意味着高风险

,

波动性

就会变大。

如上图所示,耀光这款产品

2015

年生效的保单至今年度红利实现率只有

79%

,

特别红利实现率为

91%

;

香港是一个完全自由竞争的市场,所以各家推出储蓄分红产品一开始是卷预期收益,但是卷到后面其实也是有一个

上限的

;

投资收益是不可能无限提高的,在保证风险可控的前提下。

特点二:卷保单功能

除了卷保单利率,保单功能也是百花齐放。

2017

年富卫

推出盈聚未来优越版,市场首创可

无限更改受保人

功能;然后各家保司跟进

2019

年

又继续推出盈聚未来卓越版,又率先在推出可设置

后备受保人、后备保单持有人

;然后各家保司跟进

2021

年

富卫又更新了产品为盈聚非凡、盈聚时代,率先喊出

定期提领

功能;

之后香港各大保司又推出

多元货币

+

保单分拆

功能;

到现在,各家保司在功能上又各显神通,推出

更多的

货币转换选项、

更多的

身故支付选项,还有可能你听也没听说过的

红利锁定、红利解锁、身心守护选项、精神上无行为能力选项、保单暂托人选项,双重货币户口选项

等等。

特点三:卷现金价值提领

个人觉得这是卷预期保单利率后的延伸功能,在有一定收益的情况下,才有提领的可能和持续。

2023

年下半年

周大福人寿(原富通人寿)

推出

匠心传承

储蓄分红产品,宣传

567

、

236

各种提领密码,从而引发了几乎全行业都在卷提领密码。

所谓

567

,即

5

年缴费,

第

6

个

保单年度结束后开始,每年可以

提领

7%

已交保费,提领终身

;

今年

4

月,宏利更是推出产品

宏挚传承

,不仅

把预期收益(特别是中短期的收益)卷到了市场天花板

,更是在产品功能上

玩出新的花样,成为今年下半年产品流量的顶流。

透过现象看本质

当你深入研究香港各家公司的各个产品,你就会发现,不管怎么卷,总有一些规律:

总结一:主流产品是同质化的(预期

IRR7%

左右、货币转换、可变更被保人、保单拆分选项、多种赔付选项等主要功能各家主流产品都有),只是在一些小功能上各家有一些小差别。

总结二:市场化的香港保险市场,对客户是最好的,卷功能也好、卷收益罢,都是站在客户的目标需求(资产配置、传承等)去创新

分红储蓄的监管历史

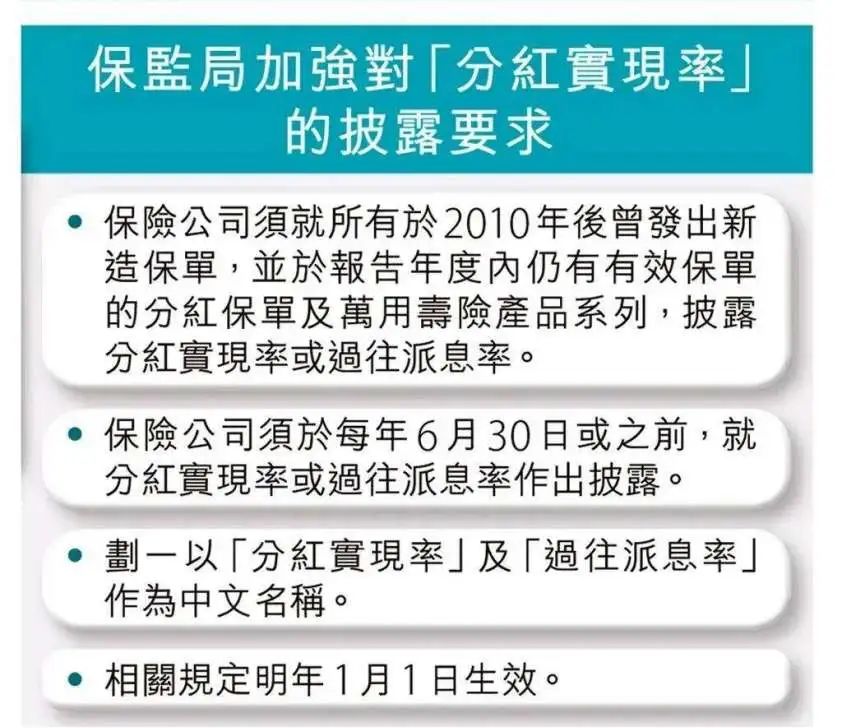

前面提到了储蓄分红的历史,也简单说下香港监管对于储蓄分红产品的一个监管迭代:

2015

年,

推出

GN16

,

要求于

2017

年

1

月

1

日起,各保司必须在官网公布从

2010

年起以及最近

5

年内新发出的分红储蓄产品的非保证分红实现率;

2019

年,

香港监管在

GL28

中,要求保险公司必须示范保证和非保证两部分收益,同时需要将这些高回报和低回报情景定义为乐观和悲观进行分别单独展示;

2023

年

,香港在原

GN16

的基础上

修订

,扩大了披露分红实现率保险产品及时间范围,此前要求必须公布

5

年内新发保单,但从

2024

年

1

月

1

日起,只要保单

仍然有效就必须公布

该年度的分红实现率。

所以香港分红保险的这些监管措施,不规范是逐步保险公司行为,还是要求提高分红保单运作的

透明度

和

公平性

,都是为了

保障和维护

保单持有人的合法权益。

特此声明:以上内容仅供参考,如若有变,请以最新政策为准。如有侵权,请联系后台删除。

上一新闻:

深受内地客户喜爱的友邦保险公司

下一新闻:

香港保单全球化资产美元货币的基础配置

友情链接

百度

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

联系人:

Daniel

手机:

19956555875

电话:

was7299(微信号)

邮件:

1098669429@qq.com

地址:

香港北角电气道183号友邦广场

香港友邦保险

版权所有

温馨提示:此网站为服务保险客户网站,非官方网站!