网站首页

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

什么是增额终身寿险,值得购买吗

来源:

香港友邦保险官网

日期:

2021-12-02 14:03:54

点击:

2023

属于:

新闻资讯

增额终身寿险

终身寿险

,顾名思义,

指的是被保险人身故时,保险人给付死亡保险金的保险

。终身保险中,死亡保险的给付为一必然事件,只是给付时间为一随机事件。而

终身寿险

又可分为两种,

传统的终身寿险

和

增额终身寿险

。

定额终身寿险

的

保额是固定的,寿险的保额有多少,身故/全残就赔多少钱,杠杆更高

。而

增额终身寿险

的

保额是逐年递长的,寿命越长,保额就越高

。

“

增额终身寿险”

单从字面上理解,有三个关键词:

增额、终身、寿险

。它作为终身寿险的一种,

最主要的优势在于它的“增额”

。

“增额”就是在

保费

恒定的情况下,保额会随着时间不断增加,即年龄越大,相应的保额就会越多

。同时,它还具备了

高现金价值

,

可以减额领取

。

增额终身寿险实际上是保险公司设计的一个包含

身故保障及储蓄账户的保险

,让客户可以把钱放在里面以固定利率增长,需要用钱的时候再领取。

事实上,增额终身寿险并非一种新的产品形态,早在2013年,有保险公司已经在市场试水增额型终身寿险。不过,在4.025%年金险的光环下,增额终身寿险并没有太多“露脸”的机会,因为终身寿险的预定利率上线一直都是3.5%。

01

什么是增额终身寿险?它有什么功能?

增额终身寿险是终身寿险的一种,终身寿险是指保险期限为终身,以被保险人死亡或者全残为给付保险金条件的人寿保险。

简单来理解,

增额终身寿险就是保险金额不断增加的终身寿险

。

寿险是以被保险人的寿命为保险目标,且以被保险人的生存或死亡为给付条件的人身保险。

不同寿险的保障功能,

增额终身寿险

是地地道道的“理财产品”,

它的现金价值是会随着保额进行“复利增长”

!

我们可以

通过退保或者减保拿到现金价值

,实现真正的理财。这也是为什么增额终身寿险相较于普通寿险而言,在保单最初几年身故赔付特别低的原因。

因为大部分价值都储存在现金价值中来增值,所以,作为理财产品而言,长期储蓄的增值也非常可观。

增额终身寿险主要有长期储蓄和财富传承的功能

。由于年度保额逐年递增的特点,相较非递增型终身寿险,

增额终身寿险风险保额较低,长期储蓄功能更为明显

。另外,增额终身寿险可通过

指定受益人实现财富定向传承

。

02

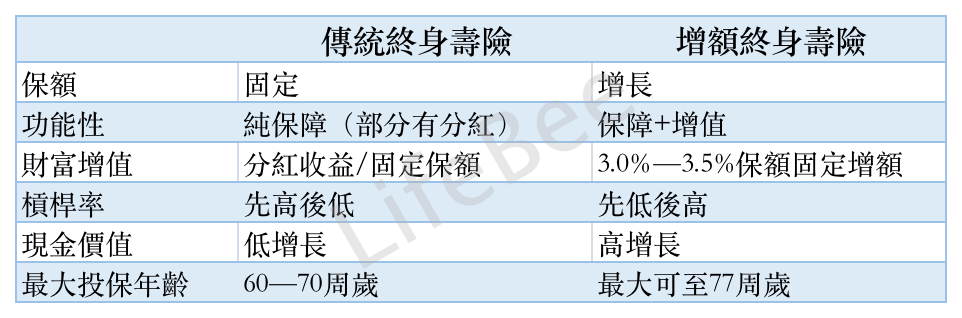

与传统终身寿险的区别

增额终身寿险和传统终身寿险同属于终身寿险产品,但产品功能各有侧重。具体区别如下:

传统终身寿险

侧重

风险保障功能

。该类产品

突出身故保障,以低保费撬动高保额,防范因被保险人身故导致的经济损失风险

。

增额终身寿险

侧重

长期储蓄功能

。该类产品

风险保额和风险保障成本较低,长期储蓄功能更明显

。保单的现金价值有持续增长的特性,客户拥有逐年递增的保险金额和身故保障。

03

与年金险的区别

相对于年金险,增额终身寿险的一大特点在于

可以通过减保或退保的方式

,实现更加

自主灵活的领取方式

。

有市场人士认为,增额终身寿险将替代4.025%年金险,逐渐成为未来一段时期的主流产品。

虽然增额终身寿险和年金险均具有长期储蓄功能,但它们属于不同的产品类型,前者属于寿险,后者属于年金险。具体看来:

增额终身寿险以被保险人死亡给付保险金条件,主要提供身故责任。

年金险以被保险人生存给付保险金条件,主要提供生存责任。

增额终身寿险有更强的身故保障功能。

根据监管规定,个人普通型人寿保险死亡给付金额有下限,即不得少累计已交保费的一定比例,而年金保险的死亡给付金额有上限,即不得超过已交保费和保单现金价值的较大者。

年金保险提供稳定的现金流。

该类产品明确约定生存金的领取时间和领取金额,可以实现养老、教育、婚嫁等特定需求,实现专款专用。

增额终身寿险更加注中财富传承功能。

身故保险金具有增额和抵御通胀的特性,投保人可以根据财务状况,通过变更基本保险金额、保单贷款等功能,解决其紧急或临时性的资金需要。

增额终身寿险并不适合每一个人,保险最主要的作用是规避风险,疾病前面有保障。基础保障做好了,再考虑长期理财。所以,

增额终身寿险适合手里有闲钱,又没有能力做风险投资,只想长期稳定拿钱的这类人。

特此声明:以上内容仅供参考,如若有变,请以最新政策为准。如有侵权,请联系后台删除。

上一新闻:

婚姻从来不是谁的避风港,为自己多点考虑

下一新闻:

港险行业常用术语解释,爸爸再也不用担心我看不懂了

友情链接

百度

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

联系人:

Daniel

手机:

19956555875

电话:

was7299(微信号)

邮件:

1098669429@qq.com

地址:

香港北角电气道183号友邦广场

香港友邦保险

版权所有

温馨提示:此网站为服务保险客户网站,非官方网站!