网站首页

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

投保香港友邦保险,身体有些毛病该怎么办?

来源:

香港友邦保险官网

日期:

2021-11-18 17:31:36

点击:

1000

属于:

新闻资讯

我们都知道在购买

香港友邦保险

前,保险公司会给投保人一份健康告知书,让投保人根据个人情况如实填写,这份资料的填写,将会决定后面发生事故后保险公司会不会理赔。一些客户总是认为那是一些小毛病,不值得一写,可在理赔时,却处处成为绊脚石,成为投保人与保险公司矛盾的纠纷点。

因此,大家在投保前一定要“如实告知”,否则可能为后面理赔留下隐患,增加拒赔的可能性。有的客户总是对一些“投保前已存在状况”不以为然,认为与自己投保内容无关。今天,我们就来讲讲那些有关“投保前已存在的状况”。

众所周知,保险是一种风险转移的机制,双方使用的“交易货币”就是保费。

对医疗保险而言,被转移的风险就是意外或疾病引起的医疗开支。

“风险”是指一些可能会发生,但仍为或不曾发生的事情;

已知的情况不是风险,而是事实。

“

投保前已存在状况”是指受保人在保单生效前曾因任何症状接手或被建议接手治疗,或一个谨慎人士会合理地根据该症状而寻求治疗。这个状况属于“事实”而不是“风险”,此即是“已存在状况”作为不保事项的基础原理。

风险评估是基于真实信息,如此,买入风险的一方(保险公司)才能准确估算应否为卖出风险的一方(投保人)承接风险;即使风险过高,双方亦可以透过支付溢价等方式来作出修正。

在保险上,一些想要钻空子健康状况不理想的人往往具有高投保的倾向,而为了降低保费,他们亦有较高动机隐瞒已存在的健康问题,殊不知,最后这样往往没有好下场,得不到赔付。

试想想,当大多数的投保人都属于“健康高风险群”时,理所当然地索偿数目及金额会高。如此下去,理论上会出现如下情况:低风险群体将会无可避免在保费上补充高风险群体。渐渐地,保费变得高昂,从而产生风险不平衡现象,亦未能满足风险分摊的原则,最终令保险公司退出市场,或保费上升至高风险群体亦买不起保险的“多输”局面。

那么,如何判断已存在状况呢?我们先一起看个案例吧!

假设一位顾客在年底做了一次身体检查,

报告结果显示其胆固醇指针及鼻咽癌诊断指标偏高,医生建议作进一步诊断

,

但顾客因一时疏忽没有做进一步检查

。不久后,顾客因喉咙痛及耳疼入院,被确诊为早期鼻咽癌,康复率高,加上年初购买了一份医疗保险,顾客觉得这次医疗费有着落,满心欢喜,直夸自己聪明。可谁知,

保险公司却以“投保前已存在状况”为由,拒绝理赔

。

得到拒绝理赔的结果,顾客难免心生怨念,认为保险在欺骗他。

自己在投保前已按照程序做身体检查,当时医生又没有确诊他患癌,保险公司也是衡量了风险才受保。明明保单已生效,却推说有病症不赔,保险公司可真是十足的“骗子”

。

看到这里,你是否也有一肚子的疑问呢?

这位顾客的想法,可能也是不少投保人共同的疑惑,其实这涉及有关“投保前已存在状况”常见的两个误解。

首先,是“保单生效后借故拒赔某状况”的误会

,这里有一个隐藏的保险原则,是“保单生效当刻,保险公司到底保了什么”。一般的误解,是承保当刻的合同对象,是受保人本身。

保险承保的是风险,而非事实,故准确的说法是承保“受保人当刻及以后的状况”

。换而言之,过去的事情,除非已向保险公司披露并获得批准,否则并不包括在内。

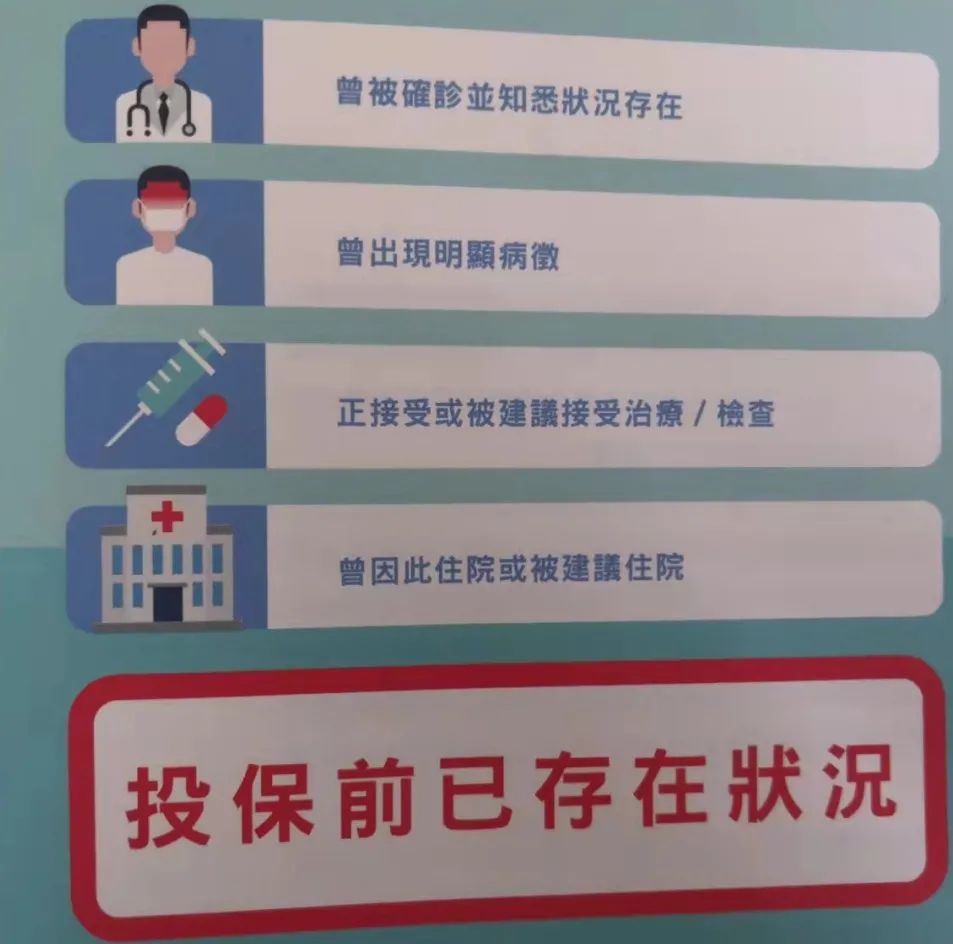

保险公司一般会根据以下原则判断“投保前已存在状况”:

1.

曾被确诊并知悉状况存在;

2.

曾出现明显病症;

3.

正接受治疗/检查,或被建议接受治疗/检查;

4.

曾因此住院或被建议住院。

这位顾客虽然在投保前未被确诊患上鼻咽癌,但相关病症(即鼻咽癌诊断指标偏高)于投保前已出现,并且曾被建议接受检查。换而言之,该状况属于“投保前已存在状况”,故保险公司无法作出理赔。

另一个误解,是受保人认为保险公司在投保时既已按照程序做了身体检查,但理赔时却无端追溯前因并反悔。

人的身体是一部精密的机器,疾病及病症亦有缓急疏密,一些疾病在确诊前,症状或已持续出现了一段时间,如医生建议这位顾客继续跟进检查,但由于顾客的疏忽大意,没有继续处理,但鼻咽癌的症状仍旧存在。因此,

保险公司一般不会以状况的名称作判断,而是按专业判断定案相关病症是否属于投保前已存在,以及投保人是否已于投保时完全披露资料。其中的考虑点,包括该症状是急性或是慢性、持续出现或独立病症,以及出现的频次及严重程度等。

举例说,某人于多年前曾患有痔疮并切除,

其后他投保医疗保险时完全及正确地披露过往病历,保险公司根据其所披露的资料,经核保审查后,决定接受他的投保,保单亦不需要附加不保事项。这样,即使他其后因患上痔疮而接受治疗并申请索偿,保险公司仍会就此作出赔偿

。

当然,

基于同样的症状可反映不同的原因,所以保险公司在对待每宗理赔时,都会视作个别事件,并视乎个别保单的条款而定。

所以,为了安全起见,广大投保人在投保时一定要遵循如实告知原则,对于“投保前已存在状况”要留心,如果实在不确定,也要询问保险代理人,确保不要出现后续被拒绝理赔状况发生。

特此声明:以上内容仅供参考,如若有变,请以最新政策为准。如有侵权,请联系后台删除。

上一新闻:

乳腺癌女性高发癌症,如何保障自己?

下一新闻:

国际肺癌日,你与疾病的距离有多远

友情链接

百度

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

联系人:

Daniel

手机:

19956555875

电话:

was7299(微信号)

邮件:

1098669429@qq.com

地址:

香港北角电气道183号友邦广场

香港友邦保险

版权所有

温馨提示:此网站为服务保险客户网站,非官方网站!