网站首页

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

你知道么,医保赔偿要符合合理及惯常费用

来源:

香港友邦保险官网

日期:

2021-11-17 16:17:58

点击:

1386

属于:

新闻资讯

保叔这一年觉得自己身体状况欠佳,时常出现间接性呼吸困难。于是,到医院做了一次身体检查,接受了“细针抽取细胞检查”,被证实患上双侧甲状腺结节,医生建议本月底进行双侧甲状腺结节切除手术、颈腺活检及切除手术。治疗下来,医生报价大概18万元。保叔想到自己之前投保了一份

香港友邦

的医疗保险,心想这一大笔医疗费有了着落,可谁知,保险公司说,

手术的合理费大概是10万元,预先批核的赔偿额为11万5千元

。与医生的报价之间的差额需要齐叔自己负担。明明买了保险,医疗开支无法全数赔偿,得到这样的结果,齐叔难免让心生怨气。

每一个投保人买保险都是想着万一自己生病住院,所花费的医疗费用可以得到报销,要是投保人都像齐叔那样,实际和报销之间有差额,那保险公司不是“骗子”吗?

其实,

保险公司只赔偿合理收费背后的原因,是因为保单内的“合理及惯常”条款是厘定医疗赔偿金额的重大原则。

保险公司对“合理及惯常”收费的评估,主要参考各私家医院、医疗机构、外科医生、索偿数据、以及医院管理局私家服务就同类型的手术的收费情况。手术总收费取决于手术种类、病房级别、私家医院及医生收费、住院日数等,因此费用会有差异。

例如常见的胃镜、结肠镜检查或瘜肉切除手术,普通病房与私家病房的收费差异可高达2万至3万元。

保险公司作为医疗保障的把关人,须于履行理赔责任的同时,恪守“合理及惯常”原则,在整体上维护公众权益。试想想,若保险公司随意赔偿,结果会怎么样?长远便会推高医疗通胀,令保险成本增加,最终通过调高保费转嫁至投保人身上,未投保者则有机会因无法负担异常昂贵的私营医疗服务而失去选择权。

上述保叔的个案中,保险公司参考了市场收费水平,确认同类手术的“合理及惯常”费用大概为10万元,再考虑到齐叔的医生的专业经验,保险公司预先批核赔偿金额11万5千元,已较同类手术的合理收费较高,维护了投保人的权益。

几天后,保叔想到,“既然跟医生报销报价相差甚远,自己先不预先批核,到时候拿着单据实报实销这样可以吗?”

一番讯问后,保叔的如意算盘再一次落空,保险代理人向保叔解释道:

“当然可以拿着单据实报实销,但不论是申请预先批核或实报实销,保险公司都会根据保单条款内的“合理及惯常”原则赔付医疗开支,而超出保障范围的开支则需要由病人自行支付。”

申请索偿预先批核

香港医疗费用高昂,一个手术可达十多万元。患病时,患者一心只想得到治疗,忽略了经不同的医生或医院治疗,费用可以有较大差距。为清晰掌握开支预算,受保人应该先取得医生手术报价,向保险公司申请索偿预先批核。如果保险公司发现有收费过高的情况,一般会通知受保人获批的数额。

情况就像上文所述的保叔的案例,预先批核额较医生建议的收费水平低,反映保险公司认为该项手术收费比市场标准高。作为病人,可在入院前仔细考虑是否值得自掏腰包支付差额,或再寻找其他方案。

另一方面,部分投保人若本身持有多于一份个人住院保障,或公司提供的团体医疗保障,亦可于手术前了解保单条款、索偿要求及程序等。当完成预先批核的正式索偿,可到第二间保险公司赔偿,减低自费金额。

医疗索偿

医疗保险索偿是很多投保人关心的重要一项,保险公司对于索偿有完善的安排,投保人毋须为庞大的医疗费用担忧。

索偿一般有先缴住院费用及手术前预先批核两种形式,申请程序亦有所不同。

·

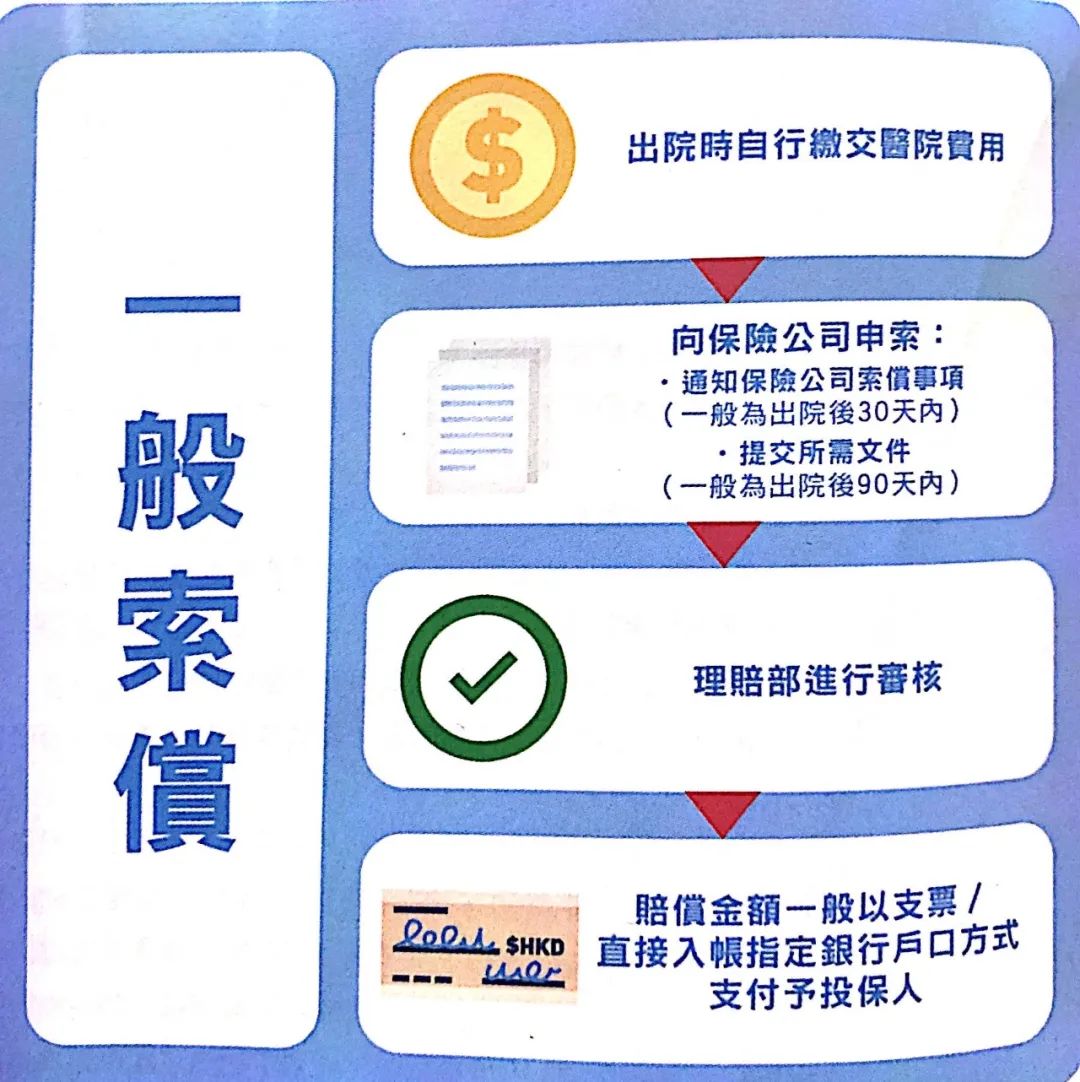

一般索偿

一般索偿需要投保人先缴纳保费,等治疗结束后再向保险公司申索。一般来说,提交索偿申请时需要准备以下文件:

基本文件:

·

住院及手术索偿表(投保人必须填妥及签名,部分内容须由主诊医生填写,并附医院或医生盖印);

·

收费单正本;

·

医院收据正本;

·

医疗报告/检验报告副本;

·

保单持有人及病人的身份证/护照副本;

其他文件(如适用)

·

(如已获其他保险公司支付赔偿)其他保险公司赔偿结算明细表的核实副本;

·

(如入住公立医院)出院纸质及列明诊断结果的病假证书;

·

(如涉及交通意外)警察报告/交通意外报告/警察口供纸质副本;

值得注意的是,索偿的申请有限期一般为出院后30至90天,视乎保险公司的理赔政策及所选的保险产品而定

。在这段时间内,投保人需要通知保险公司有关索偿事项,并将指定数据提交予保险公司。保险公司收到索偿申请后,理赔部会进行审核,检查数据是否足够,索偿是否符合保单条款,有时还需要投保人提交其他补充数据。若个案数据齐全,亦无其他后续跟进事宜,保险公司在完成审批后,便会将赔偿金额以支票或户口转账方式支付给投保人。

·

预先批核服务

除了上述传统的赔付方式,有些保险公司亦提供预先批核服务。

该服务一般为在入院前指定工作天内申请预先批核,便可在手术前知道保险公司的大约赔偿额或住院获保险公司批核的金额。

而投保人出院时亦毋须缴付医院的账单。

要申请预先批核服务,受保人须先填妥“入院前登记表格”。该表格首部份包括保单数据及收取差额的信用卡授权书,另一部分则由主诊医生填写医疗、治疗、诊断详情,以及估计所需的医疗费用及留院日数等

。

若成功申请,保险公司会向投保人发出“住院付款保证信”,在授权的信用卡中保留一定的信用额,作为出院时需要收取费用差额使用,直至理赔程序完结为止。

受保人在入院当天需出示身份证明文件及“住院付款保证信”副本登记,一些保险公司安排病人在出院时毋须结账,免除短期资金周转的压力,只要在医院提供的住院索偿表格上签名,医院便会将有关数据递交保险公司做审批

。

惟需注意,不应将“预先批核服务”等同于索偿已获正式批出。

因为在出院后,保险公司仍会就个案作正常理赔程序,例如确定投保人所患的疾病并非投保前已存在状况,在投保时有没有漏报或隐瞒重要事实等,否则保险公司仍有权向受保人讨回相关住院费用。另外,若任何住院开支超出保障范围,保险公司亦会发出“差额付款通知书”,要求投保人缴付这些未能获得赔偿的收费差额。

特此声明:以上内容仅供参考,如若有变,请以最新政策为准。如有侵权,请联系后台删除。

上一新闻:

医疗险须符合医疗需要才能保险,什么是医疗需要?

下一新闻:

一图看懂有关友邦医疗保险的问答

友情链接

百度

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

联系人:

Daniel

手机:

19956555875

电话:

was7299(微信号)

邮件:

1098669429@qq.com

地址:

香港北角电气道183号友邦广场

香港友邦保险

版权所有

温馨提示:此网站为服务保险客户网站,非官方网站!