网站首页

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

香港友邦重疾险分红的必要性

来源:

香港友邦保险官网

日期:

2021-11-08 09:39:46

点击:

1497

属于:

新闻资讯

内地保险业内有这么一句话“重疾险只能应付未来10-20年,之后要再次购买重疾险”

,这句话的背后不是说内地重疾险不是终身保障的,而是10-20年后现在购买的保额满足不了医疗的需要,

因为内地由于保监会的规定大多数重疾险保额是固定的,没有考虑通货膨胀及医疗成本上升。

举个例子,2000年万先生购买了30万保额的重疾险,按照当时的物价,上海虹口区的房子不到3000一平,市中心100平的房子也就30万,所以感觉当时保额足够保障终身了,但是2019年的今天,万先生的保单保额依旧是30万,然而此时质子重离子医院的一个疗程就35万,整个治疗过程需要4到5个疗程。所以万先生2019年要想继续在安全感的范围内生活,必须再次补充购买50-100万保额的重疾险。然而此时面临的是首先由于年龄上涨导致的保费上涨,其次这19年来身体状况的变化是不是能标准体承保,甚至还能不能承保?

万先生的例子在内地是非常普遍的现象,所谓的终身重疾险是“伪终身”,保额上不能真正做到满足客户终身保障需求。

01

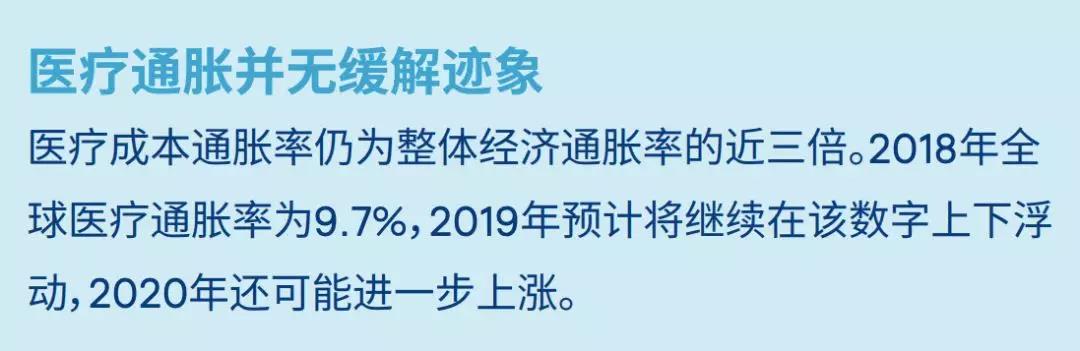

医疗成本逐年上升

内地重疾险保额固定,难道期望着今天所有的医疗成本固定不变,物价不上升,显然不现实。近日,美国著名咨询公司美世集团全球医疗趋势报告指出:

中国的医疗通胀率在9.7%,通货膨胀率在2.2%,不只是中国,全球医疗费用也是越来越贵。

02

内地重疾险“伪终身”

这里的伪终身我们主要是针对固定保额的重疾险无法满足保障终身健康的医疗费用。

这是因为:

a

:中国大陆普遍的重疾险都是保额固定形式,投保时保额100万,而当20年后,30年后,40年后,这个保额的数值仍然是100万。

b

:重疾的投保者往往是现在身体状况健康的青年、中年以及他们的子女,这些人群离患重病的高发年龄还有数十年的时间。

c

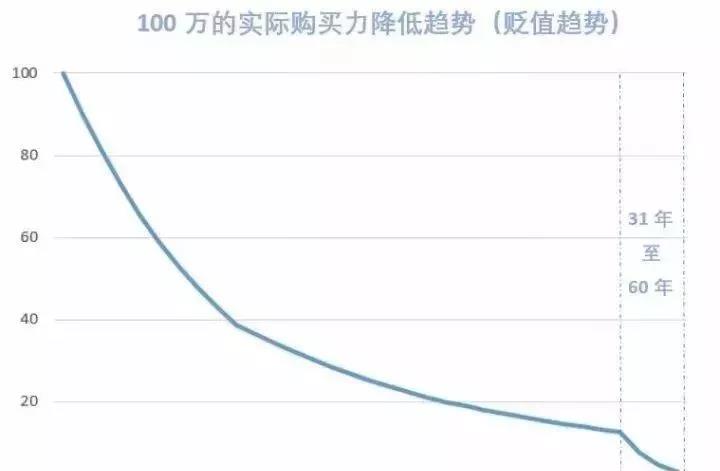

:金融陷阱 — 通胀率!投保者忽略了通胀的存在,而这个通胀率在数十年间不断的蚕食着保额的购买力,导致货币贬值,从而导致100万在数十年后远远不值今天的100万!

综述:a+b+c = 你的保额在逐日贬值,日日亏损

根据上述医疗趋势报告,我们设定1~10年内医疗通胀10%,11~20年医疗通胀6%,21~30年及以后医疗通胀5%。那么,万先生的100万保额,在三四十年后作用将越来越小

03

香港重疾险保额分红的意义

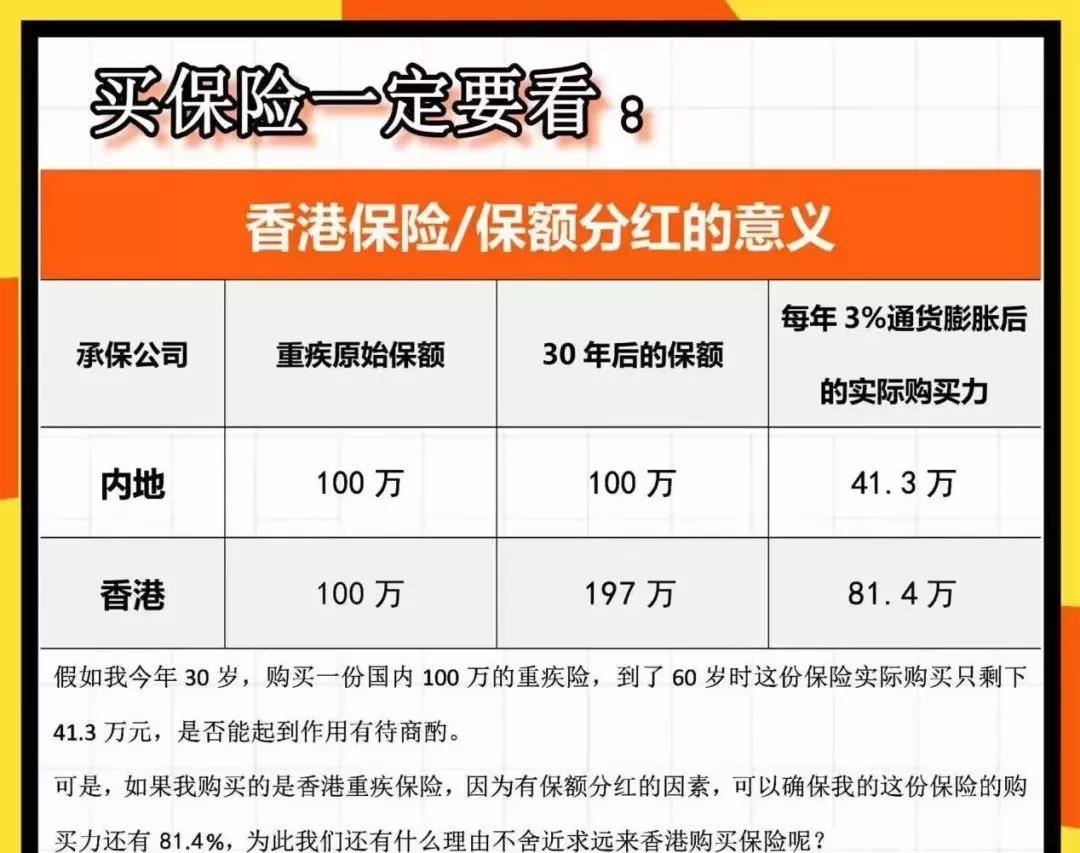

走在国际保险行业前列的香港保险公司,早已考虑到通货膨胀,医疗成本上升等,在传统重疾险的基础上,将分红添加进保额和现金价值。从而让投保者的保额不再固定,而是逐年按照复利递增,从而抵抗通胀的消耗,保证保额的实际购买力。

如上图:同样购买100万保额的内地重疾险和香港重疾险,其30年后保额的购买力相差至少1半,随着时间继续往后推移,这个保额的购买力将逐步加大。

我买的香港重疾险保额购买力:

在40年后相当于89.9万。

在50年后相当于100.6万。

在60年后相当于112.7万。

……

我买的国内重疾险保额购买力:

在40年后相当于38.7万。

在50年后相当于20.9万。

在60年后相当于12.5万。

……

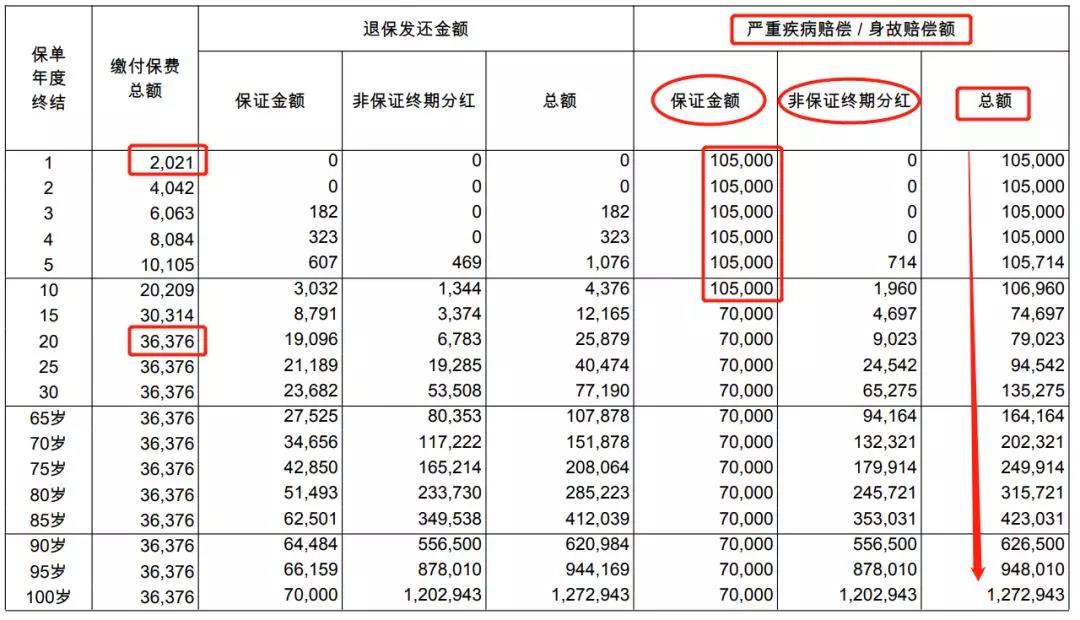

30

岁男性+50万保额+18年交+年交2020美元

香港友邦保险官网-加裕智倍保3计划书现金价值和保额数据

文章仅仅是从保额递增的必要性来分析香港和内地重疾险的差异,并没有贬低内地重疾险的初衷,香港和大陆重疾险各有优势,但是仅从这一点来说,也是我们积极推荐香港重疾险,以及客户越来越热衷于配置香港重疾险的原因。

上一新闻:

11月14日世界糖尿病日,此患者改如何投保呢?

下一新闻:

香港友邦2021上半年成绩单:超预期强劲增长22%

友情链接

百度

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

联系人:

Daniel

手机:

19956555875

电话:

was7299(微信号)

邮件:

1098669429@qq.com

地址:

香港北角电气道183号友邦广场

香港友邦保险

版权所有

温馨提示:此网站为服务保险客户网站,非官方网站!