网站首页

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

内地重疾新规发布后,香港保险更“香”了

来源:

香港友邦保险官网

日期:

2021-07-20 15:26:51

点击:

2172

属于:

新闻资讯

2020

年11月份,中国保险行业会与中国医师协会,在北京举行新闻发布会,

发布了《重大疾病保险的疾病定义使用规范(2020年修订版)》

。这是距上次2007年制定发布旧规,

13

年后的再此修订整改

。在中国银保监会指导下,形成了2020年修订版重大疾病保险的疾病定义使用规范。新规一出,瞬时激起千层浪,之前一些的重疾产品不得不重新被推翻,有关重大疾病的定义被修改,随之而来的,

受保额度,金额,疾病种类都面临着相应的调整

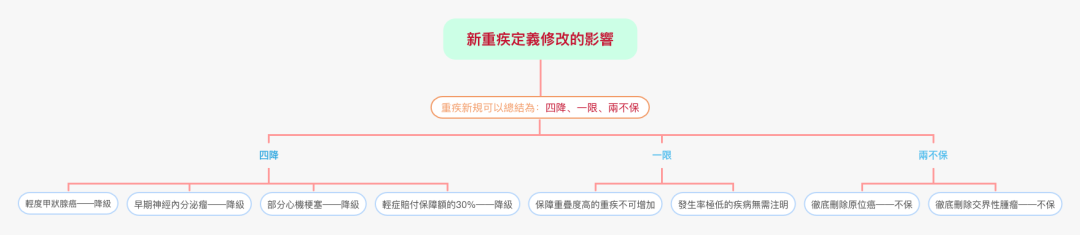

,新规的发布,不仅影响着保险公司,更是与每一位投保人息息相关。如果用一句话总结新定义的重疾病险,则可以概括为

“四降、一限、两不保”

。

01

新规“新”在那里

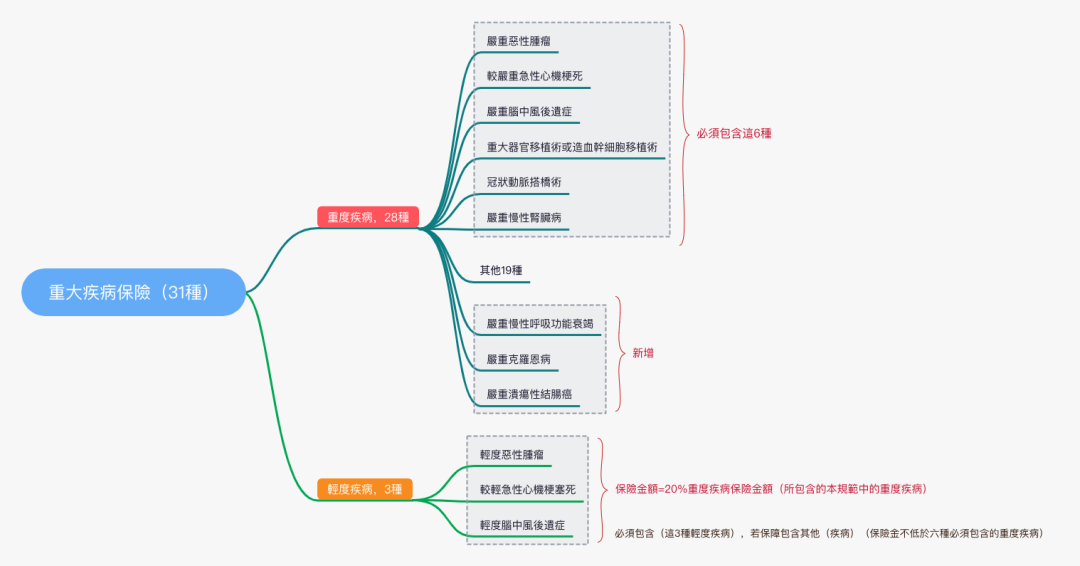

保险业协会发出的定义中,我们可以看到,统一规定必保的重大疾病由

25

种增加到了28种

,增加了

严重慢性呼吸功能衰竭

、

严重克罗恩疾病、严重溃疡性结肠炎

。

建立重大疾病/轻症分级体系,

明确3种必保轻症定义和赔付上限(30%)

:

恶性肿瘤(轻度)、较轻急性心机梗死、轻度脑中风后遗症。

明确了严重影响生命安全/生活质量的疾病才是重症,比如

TNM

分期为1期或以下的早期甲状腺癌、原位癌都不属于重症

。

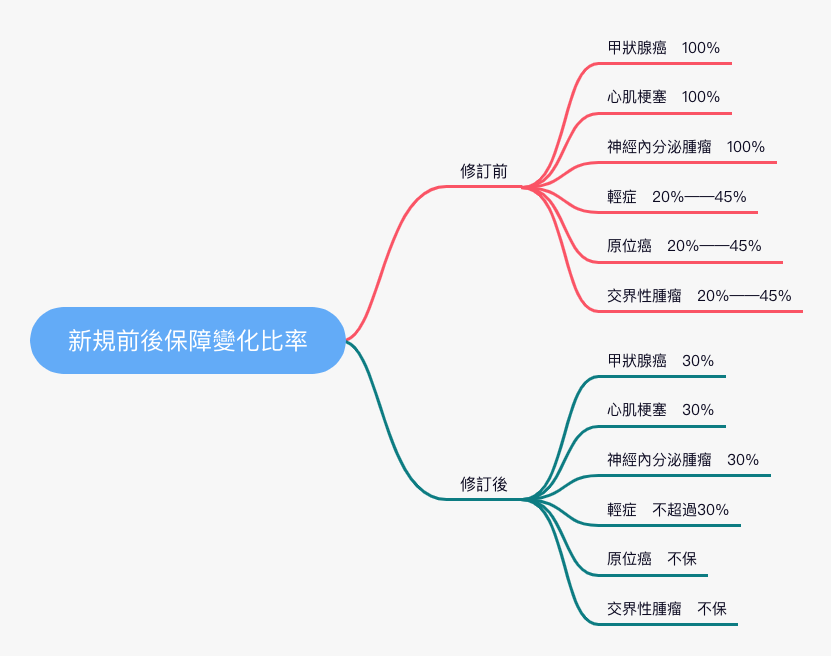

甲状腺癌症分级赔付,

新版重疾定义将较轻的甲状腺癌放到了轻症里

,赔付比例从

100%

降到了30%

。由此重疾险赔付重症的机率大幅度降低。

02

疾病定义的比较

a.

原位癌

港澳定义:

原位癌指的是一组新的局部自行生长的恶性细胞群,而该细胞群并未侵略正常的组织。侵略是指透过细胞基底膜对正常组织进行渗透及/或活性的破坏。

原位癌之诊断必须以组织病理学报告作为支持及必须以显微镜组织检查结果证实,并以活检结果作确诊

。单凭临床诊断将不符合本准则。

内地(新规)定义:

在“恶性肿瘤——轻度”的定义中,明确规定:下列疾病不属于“恶性肿瘤——轻度”,

不在保障范围内

:ICD-O-3肿瘤形态学编码属于0(良性肿瘤)、1(动态未定性肿瘤)、2(原位癌和非侵袭性癌)范畴的疾病,如:

a

原位癌

,癌前病变,非浸润性癌,非侵袭性癌,肿瘤细胞未侵犯基底层,上皮内瘤变,细胞不典型性增生等;

b交界性肿瘤

,交界恶性肿瘤,肿瘤低度恶性潜能,潜在低度恶性肿瘤等。

注释:港澳重疾可以理赔原位癌,内地重疾则不赔原位癌。

b.

癌症

港澳关于癌症的定义

:任何经组织学确诊为恶性之肿瘤,并须有恶性细胞已不受控制地生长并侵略其他细胞细胞组织的特征。

恶性肿瘤包括白血病、肉瘤和淋巴瘤,但不包括皮肤淋巴瘤

。

为免生疑问,以下情况

并不符合癌症的定义

:

-

仍未入侵肌肉层的膀胱肿瘤(Tis及Ta)

-

任何子宫颈上皮肉瘤样病变(CIN I、CIN II或CIN、III)或子宫鳞状上皮内病变

-

所有经组织学分类为良性、原位癌、恶性前期、非侵入性、界性恶性或低潜在恶性的肿瘤

-

所有存在人类免疫缺陷病毒的肿瘤

-

所有被分类为低于RAI第3期的慢性淋巴细胞白血病

-

所有经组织学分类为TNM分级标准低于T2N0M0及Gleason评分低于7的前列腺肿瘤

-

所有经组织学分类为TNM分级标准于T1N0M0或以下级别的甲状腺肿瘤

-

所有皮肤癌,恶性黑色素瘤皮肤癌除外

内地(新规)关于恶性肿瘤的定义:

指恶性细胞不受控制的进行性增长和扩散、浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其他部位,病灶经组织病理学检查17(涵盖骨髓病理学检查)结果明确确诊,

临床诊断属于世界卫生组织,《疾病和有关健康问题的国际统计分类》第十次修订版(ICD-10)的恶性肿瘤类级别及《国际疾病分类肿瘤学专辑》第三版(ICD-0-3)的肿瘤形态学编码属于3、6、9(恶性肿瘤)范畴的疾病。

下列疾病不属于“恶性肿瘤——重度”,

不在保障范围内

:

1

)ICD-0-3肿瘤形态学编码属于0(良性肿瘤)、1(动态未定性肿瘤)、2(原位癌和非侵袭性癌)范畴的疾病,如:

a

原位癌,癌前病变,非浸润性癌,非侵袭性癌,肿瘤细胞未侵犯基底层,上皮内瘤变,细胞不典型性增生等;

b

交界性肿瘤,交界恶性肿瘤,肿瘤低度恶性潜能,潜在低度恶性肿瘤等;

2

)

TNM

分期为I期或更轻分期的甲状腺癌

(甲状腺癌的TNM分期间附表);

3

)TNM分期为T1N0M0期或更轻分期的前列腺;

4

)黑色素瘤以外的未发生淋巴结和远处转移的皮肤恶性肿瘤;

5

)相当于Binet分期方案A期程度的慢性淋巴细胞白血病;

6

)相当于Ann Arbor分期方案I期程度的何杰金氏病;

7

)未发生淋巴结和远处转移且WHO分级未G1级别(核分裂像<10/50和ki-67<=2%)或更轻分级的神经内分泌肿瘤。

注释:港澳“癌症”定义不需要扩散到身体其他部位,明显较内地扩散转移到身体其他部位更为宽泛。

c.

心脏病发作

因血液供应不足而导致心脏肌肉坏死及出现下列所有急性心肌梗塞的证据:

(1)

心电图显示有典型的缺血性新变化:新的ST-改变或新的左束支传导阻滞或新的病理性Q波;

(2)

心脏生化标记典型上升或心肌钙蛋白提升及达到下列或更高水平;

2.1.

肌钙蛋白T(Troponin)高于200ng/(0.2ng/mlo.2ug/L)或2.2.AccuTnl高于500ng/L(即0.5ng/ml或0.5ug/L);

保障范围不包括下列情况:

其他急性冠状动脉综合症;没有心肌梗塞的心绞痛;与心脏病发作无关的心脏酵素或心脏生化标记上升。

内地(新规)关于较重急性心肌梗死:

急性心肌梗死指由于冠状动脉闭塞或梗阻引起部分心肌严重的持久性缺血造成急性心肌坏死。

急性心肌梗死的诊断必须依据国际国内诊断标准,

符合:

(1)

检测到肌酸激酶同工酶(CK-MB)或肌钙蛋白(cn)升高和/或降低的动态变化,至少一次达到或超过心肌梗死的临床诊断标准;

(2)

同时存在下列之一的证据,包括:缺血性胸痛症状、新发生的缺血性心电图改变、新生成的病理性Q波、影像学证据显示有新出现的心肌活性丧失或新出现局部室壁运动异常、冠脉造影证实存在冠状动脉血栓。

较重急性心肌梗死指依照上述标准被明确诊断为急性心肌梗死,并且必须

同时满足下列至少一项条件:

(1)心肌损伤标志物肌钙蛋白(cTn)升高,至少一次检测结果达到该检验正常参考值上限的15倍(含)以上;

(2)肌酸激酶同工酶(CK-MB)升高,至少一次检测结果达到该检验正常参考值上限的

2

倍(含)以上

;

(3)出现左心室收缩功能下降,在确诊6周以后,检测左室射血分数(LeF)

低于50%(不含)

;

(4)影像学检查证实存在新发的乳头肌功能失调或断裂引起的中度(含以上的二尖瓣反流;

(5)影像学检查证实存在新出现的室壁瘤;

(6)出现室性心动过速、心室铲动或心源性休克;

其他非冠状动脉阻塞性疾病所引起的肌钙蛋白(cTn)升高不在保障范围内。

注释:港澳的疾病定义更为宽松,临床医生表示,内地疾病定义中,满足下列一项条件都是非常难做到的,因为很多病人可能已经很严重的心脏病了,但是LVEF都低于50%;以及很多时候由于冠状动脉痉挛引起的cTn升高,但内地不在保障范围内,香港疾病定义则没有要求。

d.

中风

港澳关于中风的定义:

中风指由于脑出血、脑栓塞及脑血栓而导致脑细胞死亡,及导致持续性临床症状的永久神经功能缺损。

中风发病后至少28日

由脑神经科专科医生进行身体检查,确认有清晰而明显的感觉或运动功能异常症状。有关事件须由磁力共振扫描(MRI),计算机断层扫描(CT)或其他经本公司认可之可靠的显影技术作证明。

保障范围不包括以下情况:

短暂性脑缺血发作(TIA);由于意外或受伤、感染、血管炎、炎症性疾病而导致的脑部损伤;偏头痛症状;眼部血管功能障碍包括视神经或视网膜梗死;前庭系统的缺血性功能障碍;由影像学发现的无症状性脑中风。

内地(新规)关于严重脑中风后遗症定义:

指因脑血管的突发病变引起脑血管出血、栓塞或梗塞,须由头颅断层扫描(CT)、核磁共振检查(MRI)等影像学检查证实,并导致神经系统永久性的功能障碍。神经系统永久性的功能障碍,指疾病

确诊180天后

,

仍遗留下列至

脑少一种障碍:(1)一肢(含以上

肢体肌力2级(含)以下;

(

2

)

语言能力完全丧失,或严重咀嚼吞咽功能障碍;

(3)

自主生活能力完全丧失

,

无法独立完成六项基本日常生活活动中的三项或三项以上。

注释:内地的疾病定义时间要求比较严格,要确诊180天后仍然保留一种障碍,而其这几项情况都非常严重;内地疾病的定义需要CT,MRI等检查证实,港澳则没有要求必须通过这种检查方式查证;港澳定义中的不在受保障范围的几项,基本都不是中风引起的。

03

港澳保险优势

抗通货膨胀能力强:

内地保额是不递增的

,

这就意味着如果我们给刚出生的宝宝买了50万人民币的保额,等到他70岁、80岁的时候,保障依然是50万。这种的涉及结构,显然无法抵抗通货膨胀。然而

,

港澳的重疾险的保障额度通常都带分红

,

只要投保的保险公司经营得好,产生了利润,用户就能拿到分红,随着投保年期的不断增长,能赚得的分红就更多

。比如:给刚出生的宝宝投保100万,到20年后可能会变成120万、150万、170万等,等到年龄再大时,保额翻倍也是完全可能

。

美元资产配置:

香港保单是以港币或美元计价,可以有效对冲和分散单一持有人民币的风险。

保费相对便宜:

如果是相同保额的人寿险附加重大疾病险

,

香港的保费比内地的较低

。

香港保险的同保额保费一般处于大陆保险保费的70%-80%左右。

理赔简单:

在香港保险理赔时,

无需投保人亲自来港办理,索赔流程简单

,

只须填写申请表格,提供所需的医疗文件和收据,递交给相应的理财顾问就可获得赔偿。

保额上限高:

未成年保额,大陆18周岁以下儿童限额50万人民币以下,而

香港保险一般可达35-50万美金

。

成年人免体检额度

,

18-40

岁之间,大陆一般50-80万人民币,香港60-110万美金。

最后

去年的一场新冠疫情,打乱了整个世界的步伐,在疾病面前,人类是如此的渺小、脆弱。“病来如山倒”的局面随时都会在任何一个家庭上演,人们也渐渐意识到了购买保险的重要性,而

重疾险

又是人一生中必不可少的一份保险,随着内地重疾险新规的发布,

定义修改的内容较多,医学专业性要求很高,需要客户和理赔人员都要具有一定的医学知识

,总得来说,相较于港澳保险,内地理赔定义更为复杂。反而,对港澳保险没有任何影响,却更加凸显了港澳保险的优势,由此可见,内地种疾新规发布后,港澳保险更“香”了!

特此声明:以上内容仅供参考,如若有变,请以最新政策为准。

上一新闻:

香港友邦超完美答卷:【充裕未来3】分红实现率达111%!

下一新闻:

香港行政长官:香港保险业在内地城市早日设立售后服务中心

友情链接

百度

关于我们

企业介绍

高管寄语

服务承诺

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

联系人:

Daniel

手机:

19956555875

电话:

was7299(微信号)

邮件:

1098669429@qq.com

地址:

香港北角电气道183号友邦广场

香港友邦保险

版权所有

温馨提示:此网站为服务保险客户网站,非官方网站!